レポート提供:アセットマネジメントOne(2019年3月19日)

- 相対的に高い配当利回りと底堅い業績など良好な投資環境を背景に、J-REITは3月18日に最高値を更新しました。

- サーチフォーイールド(利回りを追求)の姿勢をとる投資家から、相対的に高い確率でリターンを狙えるJ-REITが選好される環境は継続。J-REITは今後も底堅く安定した動きが期待されます。

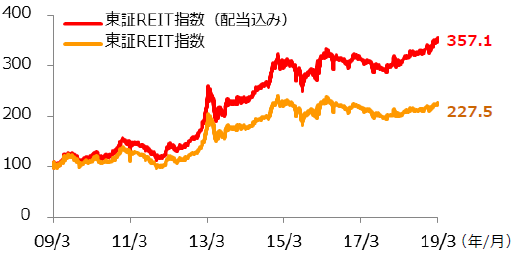

上昇基調を継続する中、J-REITは高値を更新

相対的に高い配当利回りと堅調な業績など良好な投資環境を背景に、3月18日に東証REIT指数(配当込み)は3,794.72ポイントで取引を終え過去最高値を、東証REIT指数も1,883.06ポイントとなり年初来高値を、それぞれ更新しました。

両指数のパフォーマンス格差からは、配当の指数押し上げ効果がみられます。足元では、東京都心5区の2月オフィス市況が公表され、平均空室率が1.78%と前月比で低下し、平均賃料が21,101円と62カ月連続での上昇となりました。また、複数の投資法人の決算が公表される中、物件の入れ替えなどによる成長戦略なども示されました。

【図表1】東証REIT指数の推移

※期間:2009年3月18日~2019年3月18日(日次)

※2009年3月18日を100として指数化

出所:ブルームバーグのデータをもとにアセットマネジメントOne作成

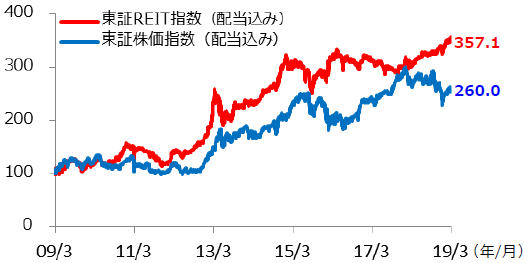

中長期的にJ-REITは日本株を上回るパフォーマンスに

東証REIT指数(配当込み)は、過去10年でみると東証株価指数(TOPIX、配当込み)を大きく上回るパフォーマンスを挙げています。

世界的に景気回復が進み、国内企業の最高益更新への期待が強まる局面もありましたが、2018年から足元にかけては米中貿易摩擦などにより、業績の先行き不透明感が台頭しています。株式投資の重要なポイントとなる企業収益の下方修正リスクがあることから、サーチフォーイールド(利回りを追求)の姿勢を継続する投資家は、株式より相対的に高い確率で利回りを狙えるREITを選好する環境となっていると考えられます。

【図表2】東証REIT指数と東証株価指数の推移

※期間:2009年3月18日~2019年3月18日(日次)

※2009年3月18日を100として指数化

出所:ブルームバーグのデータをもとにアセットマネジメントOne作成

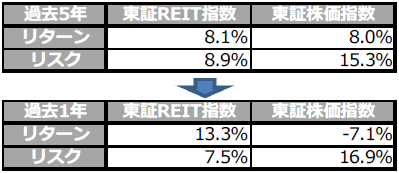

J-REITのリスクは日本株のリスクを下回る状況

過去5年と過去1年において、東証REIT指数(配当込み)のリスクは、東証株価指数(配当込み)のリスクを大きく下回る水準となっています。

需給面をみると、2月のJ-REITの投資部門別売買状況では、海外投資家と銀行の買い越しとなっています。国内投資家が、年度末という季節要因からポジション調整に伴いJ-REITを売却する動きも考えられますが、リターン・リスクを踏まえて新年度の4月からは買い入れを検討するものとみられます。また、直近6カ月連続で買い越している海外投資家による資金流入は継続すると予想され、J-REITは今後も底堅く安定した動きが続くと期待されます。

【図表3】東証REIT指数と東証株価指数のリターンとリスク

※期間:過去5年は2014年2月末~2019年2月末、

過去1年は2018年2月末~2019年2月末(ともに月次)

※東証REIT指数、東証株価指数ともに配当込み指数を使用

出所:ブルームバーグのデータをもとにアセットマネジメントOne作成

【ご注意事項】

当記事は、情報提供を目的とするものであり、投資家に対する投資勧誘を目的とするものではありません。

当記事は、アセットマネジメントOne株式会社が信頼できると判断したデータにより作成しておりますが、その内容の完全性、正確性について、同社が保証するものではありません。また掲載データは過去の実績であり、将来の運用成果を保証するものではありません。

当記事における内容は作成時点のものであり、今後予告なく変更される場合があります。

【指数の著作権等】

東証株価指数と東証REIT指数は、株式会社東京証券取引所の知的財産であり、指数の算出、指数値の公表、利用など同指数に関するすべての権利は、株式会社東京証券取引所が有しています。

国内有数の資産規模を持つ資産運用会社。ホームページではマーケットレポートなどの情報提供に加え、ロボアドバイザーサービスや資産運用シミュレーションといった投資初心者向けのサービスも充実している。

記事一覧はこちら