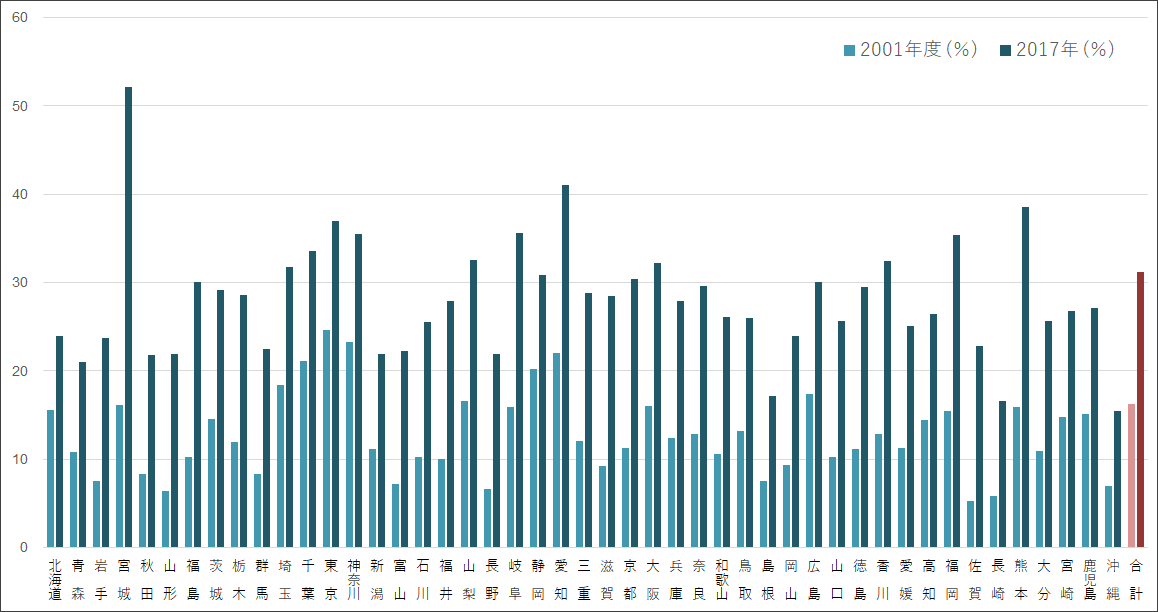

都道府県で差が大きい加入率

大地震は、いつ起こるかはわからないが、一度起きてしまうと生活を根こそぎ奪い取るほどの大きな自然災害。損害保険の取材の際に、あるファイナンシャル・プランナーの方が語った話が印象に残っています。マイホームは、それなりにリスクがある資産だと覚悟しておくべきなのでしょう。

地震による家屋や家財の損害に備える保険が地震保険です。地震保険は、いくつか特殊な性質があります。

1) 地震保険は単体で加入できません。火災保険とセットで加入します。

2) 火災保険の保険金額の30%~50%でしか保険金額を設定できません。

3) 都道府県の地震発生リスクに応じて、保険金は異なります。

地震保険は民間の保険会社だけでは成立できない保険です。そもそも震災といった被害範囲の読めない災害リスクを保険会社だけで負うのは難しく、一定額以上の巨額な地震損害に対しては、政府が再保険をかける構造になっているのが特徴です。公的な補助に近い性格を持つ保険商品といえます。

地震保険は、持ち家を構えるタイミングで加入するケースが一般的。住宅ローンを組む際には、火災保険への加入が条件になるのが基本ですので、それに合わせて地震保険に加入する方が多いでしょう。ただし、地震保険の加入は任意です。火災保険に対する地震保険の付帯率は63%、全世帯中で地震保険を契約している世帯加入率も以前と比べ高くなっているとはいえ、31%に過ぎません(2017年、損害保険料率算出機構)。

都道府県によっても、世帯加入率には差が目立ちます。

【図表】地震保険の世帯加入率(%)

出所:損害保険料率算出機構

※クリックまたはタップで拡大表示できます

地震保険は、生活再建への手助けに

地震保険の保険料が2019年1月に見直され、全国平均で約4%値上がりしました。都道府県でみると元々高い東京や千葉、神奈川、静岡で11%ほど上昇し、1年間の保険料は25,000円となりました(保険金額1,000万円当たり、耐火建築物、保険期間1年の設定)。岩手や群馬、広島、鹿児島といった基本料率の低いところでは7,100円と3倍以上の開きが生じています。

“はたして高い保険料を払うほどの価値が我が家にあるのか?”

地震保険は、火災保険の半分までしか保険金額を設定できません。例えば、火災保険で3000万円の保険金であれば、地震保険は最大でも1500万円の保険金です。自宅が地震で損壊した際に、地震保険だけで建て直すのは難しいケースが多く、地震保険への加入をためらう声は少なくありません。

“築年数が経っているため、家が壊れても建て直しは想定していない”

そんな理由で、地震保険に加入してない高齢者世帯も多いと聞きます。そもそも、地震保険の保障の目的は、家の建て直しというより、生活再建にある点は理解しておくべきでしょう。地震により、家屋や家財を失った際に支払われる保険金。その使途の制限はありません。そこは、大事なポイントです。

たとえ、ローンを抱えていないとしても、収入が低い世帯にとって震災後の生活再建はかなり負担が大きいはず。まとまった資金を持っている方や収入が確保できる方以外は、地震保険に加入する意義はあるはずです。火災保険では、地震による火災は補償されません。

いつ、起こるからわからない災害だからこそ、平時の備えが大切で、それは地震保険にも当てはまります。

節約好きなのに、投資はどこか好きになれない、モラトリアムでややこしいおっさん。ドラマ『北の国から』の好きなセリフは、大みそかに一家で絶叫する「さよーならー、1980年」。時流から周回遅れな人生。鉄道古地図をネタにしたタモリさんとの対談が夢。

記事一覧はこちら