医療環境の変化に合わせて、医療保険のあり方も変わります。5月に新商品『メディフィットEX』を発売したメディケア生命保険に、三大疾病の現状や医療を取り巻く環境と、新商品が生まれた背景について話を聞きました。

入院日数は短くなっている

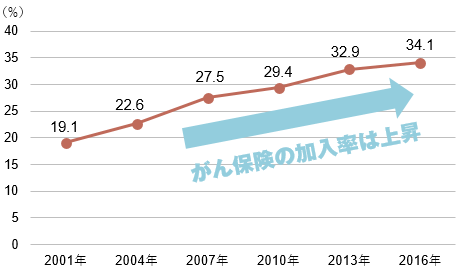

三大疾病と呼ばれるがん、心疾患、脳血管疾患は、一度かかると治療は長期にわたり、場合によっては多額の医療費が必要となります。近年では先進医療と呼ばれる全額自己負担の治療を選ぶ人も増えており、急な出費に備えるための医療保険の加入率は年々上昇しています(図表1)。もしものときの備えとして、民間の医療保険に頼る傾向は強まっています。

【図表1】がん保険・がん特約の加入率(民保)

出所:生命保険文化センター 平成28年度「生活保障に関する調査」

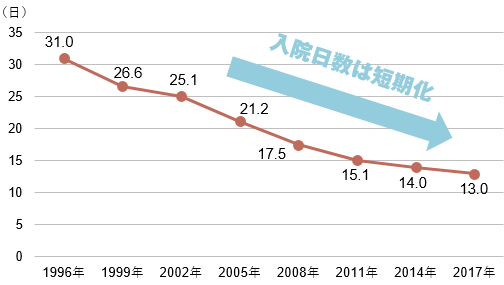

その一方で、入院日数は年々短くなっています。たとえば35~64歳の悪性新生物(がん)の患者は、1996年から2017年の20年余りで、平均在院日数は31日から13日と半分以下となりました(図表2)。

【図表2】退院患者の平均在院日数(新生物・35~64歳)

出所:厚生労働省 患者調査

ここで問題となるのが、加入している医療保険の保障内容です。

「がんや心筋梗塞にかかると入院が長引くから、入院給付金が手厚い保険を選ぼう」と考えて保険を選んでみたものの、実際に病気にかかったら手術をすることもなく、思いのほか早く退院してしまい、せっかくの保険なのにじゅうぶんな保障が得られなかった、なんてことも起こりえます。

がんが「治る病気」になりつつあるように、ほかの病気も入院や手術の機会が減り、通院と薬剤治療だけでかなりの病気が治るようになっていくと考えられます。

こうした医療環境の変化に合わせて、新しい医療保険が生まれています。

従来の保険になかった、薬剤治療を保障する機能

「治療のあり方が変わっています。以前は重めの手術を行っていたのが、最近では同じ手術でも極力負担が少ないやり方になったり、薬剤治療に置き換わったりしています。以前と比較して、通院や薬の役割が増えているのです」

このように説明するのは、メディケア生命保険の細川慎介さんです。

メディケア生命保険

商品企画部 調査役

細川 慎介さん

「5月13日にメディケア生命が発売した新商品『メディフィットEX』 には、『通院時代のおくすり保険』というキャッチフレーズがあります。これは従来の医療保険ではカバーしきれなかった薬剤治療を保障するという、日本で初めてとなる保険です」

従来の医療保険では、入院による治療が主な保障対象です。通院について特約でカバーできるものもありますが、入院を伴うことが条件であり、入院を伴わない通院治療を保障するものはありませんでした。また、いずれの場合も薬剤治療は保障の対象外です。この薬剤治療の費用を保障するのが『メディフィットEX』の特徴だということです。

入院の日数や手術の機会が減り、薬剤治療が中心になれば、医療保険のあり方も環境の変化に合わせる必要がある。そうした発想から生まれた保険といえます。

三大疾病といえばがんばかりが注目されがちですが、ほかの病気にも備えが必要ではないかと細川さんは言います。

「全疾病患者に占める三大疾病の割合を年代別に見ると、60代まではがんの割合が最も高いのですが、それより上の世代では心疾患や脳卒中の割合が高まってきます。『人生100年時代』に備えるためには、がん保険だけでは十分とはいえないので、『メディフィットEX』では、9疾病(※)の薬剤治療を保障します」

※がん、心疾患、脳血管疾患、動脈・静脈疾患、腎疾患、肝疾患、膵疾患、糖尿病、脂質異常症

バイオ医薬品の開発で薬剤費は上昇傾向

メディケア生命がこの保険を開発した背景には、薬剤治療の負担額が高いという事情もあります。

「薬代はそんなにかからないと言う方もいますが、実はそうでもないのです(図表3)。がんの場合は毎月6万5000円くらい。これが長期間続くと、かなりの負担になります。また、病気は併発しやすく、たとえば糖尿病の方は高血圧症や脂質異常症、脳梗塞を発症することも多いので、そのぶん治療費は増えてしまいます」(細川さん)

【図表3】通院による薬剤治療の平均自己負担月額

| がん | 64,147円 |

|---|---|

| 心疾患 | 22,442円 |

| 脳血管疾患 | 16,819円 |

| 動脈・静脈疾患 | 27,005円 |

| 腎疾患 | 40,127円 |

| 肝疾患 | 56,222円 |

| 膵疾患 | 17,452円 |

| 糖尿病 | 22,784円 |

| 脂質異常症 | 48,507円 |

出所:JMDC「レセプトデータ(2017年11月)」よりメディアケア生命算出

(自己負担額は3割、70歳未満、年収約370万円~約700万円の場合。実際の自己負担額はケースにより異なります)

薬剤治療の費用は高くなっていく傾向にあり、今後もそれは続くだろうと細川さんは見ています。

「最近はバイオ医薬品の開発が盛んです。従来の医薬品が自転車だとすると、バイオ医薬品は飛行機にたとえられますが、バイオ医薬品は効果が相対的に高く、副作用も少ない傾向がある半面、従来の医薬品と比べて構造がはるかに複雑で、莫大な開発費がかかるため、非常に高価です。バイオ医薬品が発達すれば、これまでは入院や手術にかけられていた医療費が、さらに薬剤の方へシフトしていくことが考えられます」

医療提供体制の改革が後押し

ところで、なぜ今まで薬剤治療を対象とした医療保険がなかったのでしょうか? 細川さんは次のように説明します。

「保険金をきちんと支払いできるかどうか、その薬が保障の対象かどうかを正確に判断できなければ、加入者の皆さまに不備を与えてしまうことになるため、保険会社としてはなかなか商品の開発に踏み切れませんでした。それができるようになったのは、アジャスト社という会社と共同開発した『医薬品ナビ』という検索システムのおかげです。病名と薬の名前を検索すれば、保険の対象となるかどうかがすぐにわかる仕組みです」

病名や薬の名前など、医療行為の詳細について患者が知り得るようになったことも、新しい保険を生み出せた重要な前提条件だと言います。

「医療提供体制の改革の一環で、国が病院に対して、診療明細書を患者さんに渡すよう義務づけたことで、9疾病に対してどのような薬が使われたか、自分で確認することができます。また、疾病ごとにどれくらいの治療費が発生しているかを保険会社が把握できるようになりました。加入者の皆さまに対しても、コスト負担を求めることなく疾病や薬剤治療に関する情報を提供していただける環境になったのも大きいですね」

医師に患者への情報開示が義務付けられたことで、患者は薬剤治療に関する詳細な情報を入手できるようになり、その情報をもとにして薬剤治療を対象とした保険の開発ができるようになった

入院や手術ではなく、薬剤治療に特化した医療保険は、若い世代にとっても使いやすいのではないかと細川さんは提案します。

「会社に勤めている方は健康診断を定期的に受けていると思います。血糖値やコレステロールなどの値が『要注意』と出ていても、いきなり入院や手術が必要という話にはならず、まずは薬による治療から始めると思います。ところが、その薬が思いのほか高くついてしまう場合があります。もちろん病気が悪化すれば、そのぶん薬代もかさみます。入院や手術になんて当分縁がないと考えている若い方にこそ、薬剤治療の保障という観点から医療保険を検討してみるといいかと思います」