個人型確定拠出年金(iDeCo)の制度が、2017年1月から変わりました。これまでは自営業者と一部の会社員のみが加入対象でしたが、原則として20歳以上の方なら誰でも加入できるようになりました。個人型確定拠出年金の税制上のメリットと活用法を紹介します。

※本記事の内容は2017年1月10日時点の情報に基づきます。制度等は今後変更される可能性があります。

国民全員が利用できる制度

投資で得られた収益が非課税となるNISA(少額投資非課税制度)は2014年1月にスタートしましたが、実はもっと前から、非課税で投資できる制度が存在していました。「確定拠出年金」です。

「DC」や「日本版401k」とも呼ばれるこの制度は2001年に始まりました。従来の年金のように、年金の給付額があらかじめ決まっている「確定給付年金」とは異なり、運用成果によって受け取れる年金の額が変わることが特徴です。運用は加入者自身が行い、定期預金や保険商品、投資信託などを組み合わせて運用する仕組みです。利息や値上がり益など、運用で得られた利益は課税されません。

この制度が始まったのは、少子高齢化が進み、現役世代が高齢者を支えることが難しくなってきたことを背景に、年金の一部を自分で運用して、将来的に給付額の減少が懸念される年金を補ってもらおうという国の意図があります。さらには、バブル崩壊以降の日本経済の停滞を受けて、投資の利益を非課税にすることで、個人の資金を預貯金から株式市場などに移し、金融市場を活発化させようという狙いもありました。

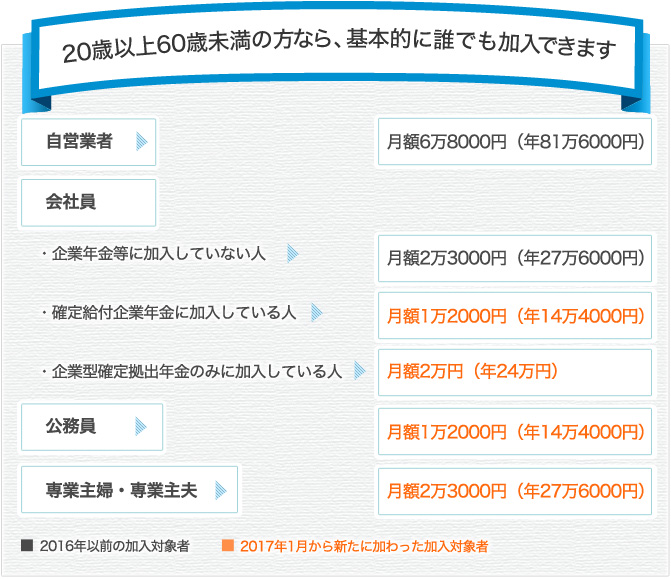

確定拠出年金には「企業型」と「個人型」があります。個人が金融機関を自由に選べる個人型確定拠出年金は、これまでの制度では加入できるのが自営業者と一部の会社員のみに限られていましたが、2017年1月から加入対象が広がり、原則として20歳以上60歳未満のすべての人が個人型確定拠出年金に加入できるようになりました(図表1)。

【図表1】個人型確定拠出年金の拠出限度額

制度の改正に伴い、個人型確定拠出年金には「iDeCo」(イデコ)という愛称が与えられました。国民全員が利用できる制度として、加入者が今後大きく増えることが考えられます。

超強力な3つの税制メリット

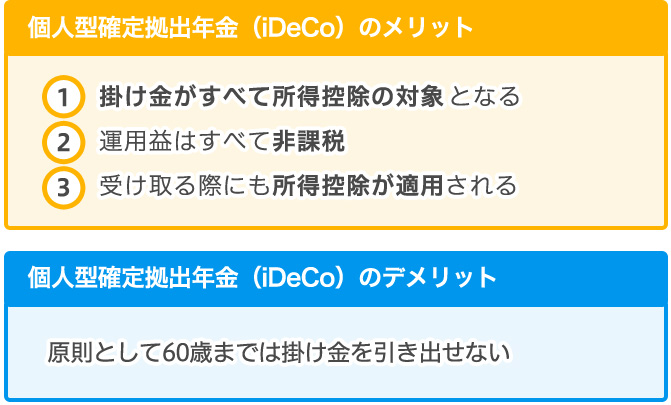

個人型確定拠出年金の特徴は、何といっても税制面での優遇措置です。掛け金は原則として60歳になるまで引き出せないというデメリットはありますが、途中で引き出すことを考えなければ、メリットは絶大です(図表2)。

【図表2】個人型確定拠出年金のメリットとデメリット

上記の3つのメリットについて、詳しく見ていきましょう。

メリット① 掛け金がすべて所得控除の対象となる

個人型確定拠出年金の掛け金は「所得控除」の対象となるため、課税されません。会社員の方は年末調整の書類に、自営業者などの方は確定申告の書類に年金の拠出額を記入すれば、拠出額に相当する税金が戻ってきます。例えば掛け金が毎月2万3000円で、税率が20%(課税所得が195~330万円)の場合は、年間5万5200円が還付されることになります。

会社員や自営業者など定期収入がある方であれば、仮にすべて定期預金で運用して、その利息が年0.1%以下だとしても、税の還付は確実に受けられます。年金を受け取る際にはある程度の税金がかかりますが、多くの場合、掛け金の拠出時の節税効果が受給時の課税額を上回ります。

メリット② 運用益はすべて非課税

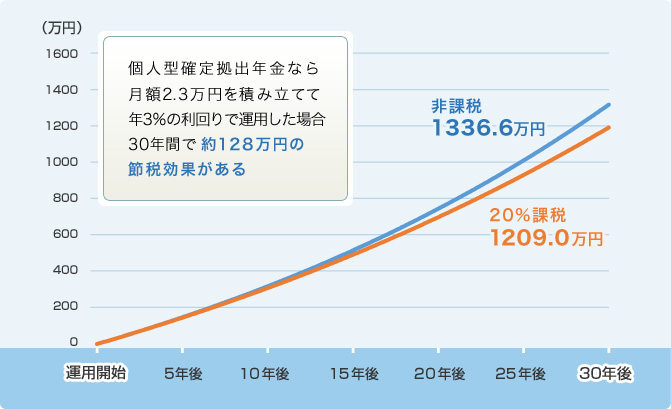

NISAと同様に、個人型確定拠出年金の運用益はすべて非課税です。NISAは非課税期間が5年間と決まっていますが、個人型確定拠出年金は受給時(60~70歳。60歳以降は掛け金の拠出はできないが、受給が始まるまで引き続き運用は行える)まで非課税となります。また、NISAとは異なり、投資信託の運用が分配金が発生して拠出金との合計が限度額を超えた場合でも、超過分は課税対象となりません。確定拠出年金の投資信託の分配金は再投資されるので、実質的に無分配と同様に、複利効果を最大限に生かすことができます。

特定口座や一般口座で投資信託などを運用すると、利益に約20%の所得税がかかります。投資の利益に20%課税される場合と課税されない場合を比較すると、長期的には大きな差になります(図表3)。

【図表3】年利3%で30年間運用した場合の課税・非課税の差

メリット③ 受け取る際にも所得控除が適用される

個人型確定拠出年金の受給を開始する年齢は、60歳から70歳までの間で加入者が決められます(加入期間が10年に満たない場合は、受給開始年齢が61歳以降になります)。受取方法は年金か一時金、もしくは年金と一時金の併用を選べます。

個人型確定拠出年金を年金として受け取る場合は、公的年金等控除の対象となります。一時金として受け取る場合は、退職所得控除の対象となります。控除額は厚生年金の受給額や退職金の額によって変わるので、支払う税金が最も少なくなるよう効率的な受け取り方を選びたいところです。

運用商品は自分で決める

個人型確定拠出年金を運用する際に、加入者は下記の2点について自分で決める必要があります。

① 毎月の掛け金

② 運用商品と配分

掛け金は拠出額の上限(図表1)の範囲内で決定します。金額の変更は年1回しかできないので、支払いは無理のない範囲で行うようにしましょう。

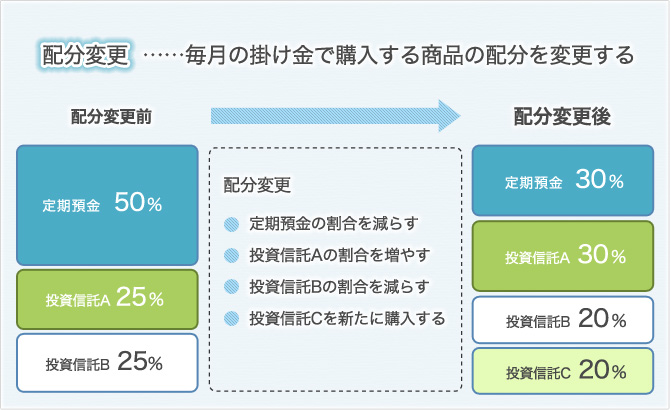

運用商品の配分もあらかじめ決めておきます。確定拠出年金の運用商品は大きく分けて「元本確保型」と「元本変動型」の2種類があります(図表4)。例えば「定期預金に50%、投資信託Aに20%、投資信託Bに20%、投資信託Cに10%」という配分にすれば、毎月の掛け金をこの配分で投資していくことになります。

【図表4】確定拠出年金の運用商品

| 種類 | 商品 | 特徴 |

|---|---|---|

| 元本確保型 | 定期預金 年金保険 |

原則として年金原資が元本(掛け金の総量)を下回ることはないが、運用利回りは相対的に低い |

| 元本変動型 | 投資信託 | 期待される運用利回りは元本確保型より高いが、運用の仕方によっては年金原資が元本を下回る可能性がある |

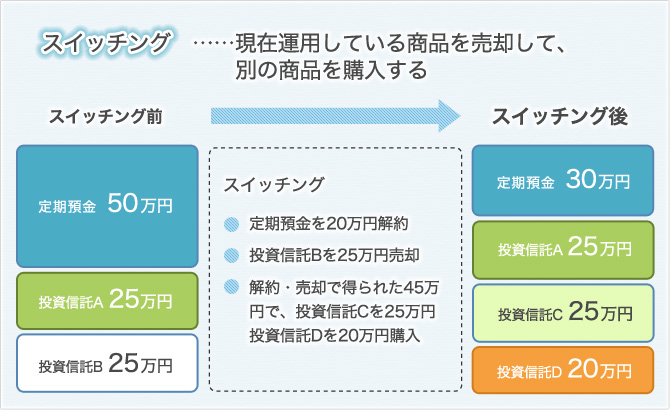

配分の変更も加入者が自由に行えます。運用する商品の一部または全部を売却して別の商品を購入する「スイッチング」もできます(図表5)。年金運用は長期投資が基本なので、市場の動きに合わせて短期的に売買を行うのは得策とはいえませんが、市場が大きく動いた際などに、値上がりした投資信託の一部を売却して、値下がりした投資信託を買う「リバランス」を行うと、運用効率はさらに高まるかもしれません。

【図表5】配分変更とスイッチングの例

投資信託が投資対象としているのは株式や債券、REIT(不動産投資信託)など値動きのある資産です。運用のやり方によっては、年金の原資が掛け金を下回ってしまう可能性もあります。運用商品とその配分には細心の注意を払う必要がありますが、過去の事例に基づくならば、10年以上の長い期間運用を行えば、元本割れを起こす可能性はきわめて低くなります。

金融機関を選ぶポイントは「手数料」「商品」「サポート」

個人型確定拠出年金を扱う金融機関は数多くありますが、どの金融機関を選べばよいかを選ぶうえで重要な3つのポイントがあります。

手数料――加入時手数料と口座管理手数料に注目

個人型確定拠出年金は、加入時と運用時にそれぞれ所定の手数料がかかります(図表6)。

加入時手数料はその名の通り、加入時に支払う手数料。国民年金基金連合会に支払う2777円と、金融機関に支払う手数料があります。前者はどの金融機関を選んでも必ず発生しますが、後者は金融機関によってまちまちです。1000円程度の手数料がかかることもありますが、無料の場合も多いようです。

口座管理手数料については、国民年金基金連合会に毎月103円、事務委託先金融機関(信託銀行)に毎月64円支払うのはどの金融機関でも共通で、これとは別に金融機関に支払う手数料があります。金融機関の手数料は年間2000~7000円程度とばらつきがあります。拠出金の残高が一定額を超えると手数料が無料になる金融機関もあります。

【図表6】加入時手数料と口座管理手数料

| 種別 | 支払い先 | 金額 |

|---|---|---|

| 加入時手数料 (初回のみ) |

国民年金基金連合会 | 2777円 |

| 金融機関 | 0円~1000円程度 | |

| 口座管理手数料 (毎月) |

国民年金基金連合会 | 月額103円(年間1236円) |

| 事務委託先金融機関 (信託銀行) |

月額64円(年間768円) | |

| 金融機関 | 年間2000円~7000円程度 (残高が一定額を超えると手数料が無料になる金融機関もある) |

商品――運用目標を達成しうる商品を選ぶ

確定拠出年金でどのような商品を扱っているかも重要です。投資信託については、ほとんどの金融機関が国内外の株式、債券、REITとバランス型の各ファンドをひととおり揃えており、株価指数などに連動するインデックス型は特に充実しています。

運用管理費用(信託報酬)が比較的低い先進国株式・債券・REITのインデックス型のみで運用するという方にとっては、金融機関ごとの商品の違いはそれほど気にしなくてもいいかもしれません。しかし、インデックス型でも新興国株式・債券型やコモディティ(商品)型の有無、アクティブ型やバランス型の商品ラインアップでは金融機関ごとに特色があります(図表7)。運用目標を達成するためにはこのラインアップで十分かどうか、各金融機関の取り扱い商品一覧に目を通しておくことが大切です。

【図表7】確定拠出年金で取り扱う投資信託の種類

| ほとんどの金融機関で取り扱う 投資信託 |

金融機関ごとに取り扱いが 異なる投資信託 |

|---|---|

| 国内株式インデックス | 新興国株式インデックス |

| 外国株式インデックス | 新興国債券インデックス |

| 国内債券インデックス | コモディティ(商品)インデックス |

| 外国債券インデックス | アクティブ型(国内株式、外国株式など) |

| 国内REITインデックス | ハイイールド債券型 |

| 外国REITインデックス | バランス型 |

| アセットアロケーション型 | |

| ターゲットイヤー型 |

サポート――相談しやすい金融機関

個人型確定拠出年金は、加入者自身が運用方針を決めなければいけません。米国大統領選挙のような世界経済を揺るがすイベントや、リーマン・ショックのような金融危機が発生したときは、今のまま投資信託で運用し続けてもいいのか、いったん売却して預貯金に移すべきか迷うこともあるでしょう。そんなときに頼れるのは資産運用のプロの的確なアドバイス。いかなるときも気軽に相談できる利便性や親しみやすさを優先するのなら、個人型確定拠出年金もなじみのある金融機関で申し込むのがいいかもしれません。

制度をうまく活用して将来に備える

個人型確定拠出年金は、運用成績がマイナスにさえならなければ個人投資家にとって非常にうれしい制度です。非課税で投資できる金額はNISAほど大きくありませんが、最大で40年にわたって積み立て投資が非課税で続けられるのは大きなメリットといえます。将来の年金不安を少しでもやわらげて、幸せな老後を迎えるために、この「最強の節税術」を上手に活用したいものです。