2024年1月から新NISA(少額投資非課税制度)が始まりました。旧NISA(一般・つみたて)から変更された点の1つとして「投資枠復活」があります。本記事では投資初心者の方を対象に、「投資枠復活」の仕組みと利用上の注意点についてわかりやすく解説いたします。

- 新NISAでは、資産を売却すると翌年以降に投資枠が復活するよう制度変更された

- 使う目的や利益確定のための売却なら、投資枠の復活が翌年でも不便は少ない

- リバランス目的の売却の場合、年間投資上限の状況や売買の時期など検討が必要

新NISAの投資枠とは

最初に「投資枠」について説明いたします。

新NISAの投資枠は「つみたて投資枠」と「成長投資枠」の2つです。つみたて投資枠は年間120万が利用(投資)できる上限になります。成長投資枠は年間240万円が上限です。

また、生涯投資枠というトータルで利用できる投資枠も設定されていて、つみたて投資枠と成長投資枠の合計で1800万円です。つみたて投資枠のみの場合は1800万円、成長投資枠のみでは1200万円が上限となります。

なお、投資枠は時価(株価や基準価額などをもとにした現在の価値)ではなく、簿価(投資元本)で管理されます。

投資枠復活とは

旧NISAでは、投資した資産を売却した場合に投資枠の再利用はできませんでしたが、新NISAでは、資産を売却すると、翌年以降に投資枠が復活するように制度変更されました。

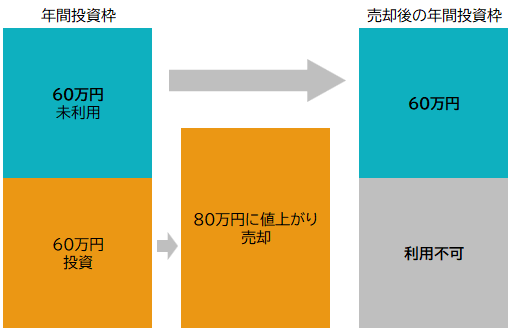

下の図は、旧NISA(図表1)と新NISA(図表2)の投資枠の扱いの違いを表しています。

旧NISA(一般NISA)で60万円を投資し、その年に80万円に値上がったので売却した例です。旧NISAの投資枠は年間120万円ですが、売却後は投資枠が120万円に戻ることはありません。利用した投資枠60万円は戻らず、利用可能な投資枠は、未使用分の60万円のみとなります。また、年内に使い切れなかった年間投資枠は、翌年への繰り越しもできませんでした。

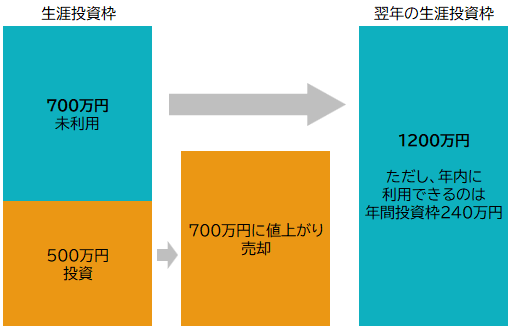

新NISA投資枠の扱いは、図表2のようになります。

新NISAの投資枠は、成長投資枠であれば上限1200万円の生涯投資枠で管理されます。数年間で投資枠を500万円利用し、700万円に値上がったので、すべて売却する場合、翌年になると投資枠が復活して、生涯投資枠(成長投資枠分)は元の1200万円になります。

ただし、新NISAには年間投資上限があります。実際に投資できるのは、成長投資枠の場合は年間で240万円までです。同一年に限って言えば、旧NISAと同じように売却しても投資枠は戻りません。そのため、新NISAでは、投資枠復活の時期を「翌年」ではなく「翌年以降」としています。

投資枠復活の利用法

ここでは、投資枠復活の制度と投資枠の上限を考慮しながら、投資枠復活の利用法について3つのケースで考えていきます。

ケース1:資産配分を定期的に見直す(リバランス)

ケース2:旅行や車の買い替え資金として利用

ケース3:利益確定するために売却

ケース1:資産配分を定期的に見直す(リバランス)

リバランスとは、売却した資金で他の資産を購入して、運用当初の資産配分に戻るように配分を見直すことです。そのため、売却するタイミングと購入するタイミングを、離れた時期に行わないように考えなければなりません。

投資枠復活は翌年以降になるため、資産配分の見直しは年後半にするほうが、売却と購入の時期を近づけることができます。ただし、上記の「投資枠復活とは」にあるように、年間投資上限があるため、大きい金額のリバランスはスムーズに行えない可能性があります。

ケース2:旅行や車の買い替え資金として利用

資金の使い道がある場合は、売却した資金を再度投資に回さないことになるので、年間投資上限を考慮しないで行うことができます。投資枠が復活するメリットが享受しやすい利用法といえます。

ケース3:利益確定するために売却

利益確定のための売却も、ケース2と同じくリバランス目的の売却ではないので、急いで投資に回す必要性が低いと考えられます。こちらも投資枠復活のメリットを享受しやすい利用法といえます。

上記の3つのケースから考えると、「使う(消費する)目的があって売却する」、「利益確定のための売却」に関しては、枠の復活が翌年以降でもあまり不便を感じることはないでしょう。

ケース1のリバランス目的の売却は、簿価(購入したときの価格)と年間投資上限の差や、売却と投資を行う時期など、検討しなければならない点が多い利用法といえます。

まとめ

新NISAの「投資枠復活」は、NISAの使い勝手を向上させた制度変更ですが、利用法によっては不便を感じる可能性があります。

新NISAで資産(株式や債券、リートなど)のリバランスをする場合は、「投資枠復活」を利用するより、バランスファンドのような商品自体にリバランスの機能が備わっている投資信託を利用したほうが、ストレスなく投資を継続できると思います。

ファイナンシャルプランナー

1959年東京生まれ。専修大経営学部卒業後、16年間パソコン業界の営業の職業に携わる。その間に資産運用に興味を持ちAFPを取得。2004年3月にCFP®資格を取得後、同年6月、札幌にて「オンダFP事務所」を開業。資産運用に関するセミナー、ブログやコラムの執筆や監修などを中心に活動中。