今回は、貯金1000万円以上の方向けのコラムです。皆さんがゆとりある老後のため、資産を1000万円から1億円に増やそうと思ったとき、「積立投資」はとても有効な方法といえます。2つの注意点に気をつけながら挑戦してみてはいかがでしょうか。

注意点1:「個別株」は積立投資に不向き

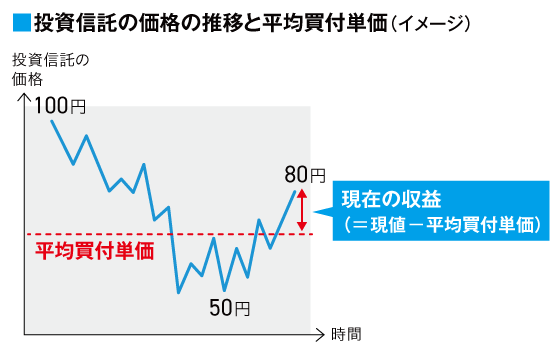

積立投資の対象商品の価格が100円からのスタートと仮定します。たとえば、100円の運用開始時から90円、80円と下落して、ついに半値の50円。その後、値を戻したものの現在80円とまだ元本割れの状態を想定します。

最初の100円でこの商品を一括購入した方は、現在20%の損失を被っていることになります。ところが、毎月1万円を機械的に継続購入している方は90円では111取引単位、80円では125取引単位、そして50円になると200取引単位が購入できます。価格が下がれば下がるほど購入できる単位数が増えていくわけです。

逆に価格が上がると購入できる単位数が抑えられることから、結果的に平均買付単価が平準化されます。下のグラフにあるように、安い価格での滞留期間が長ければ長いほど平均単価を引き下げ、購入単位数を増加させる効果があるのです。

平均買付単位が破線の水準ならば、それと現値80円との差額が利益となるのです。これが、積立投資の「ロジック」と損失を抑える「マジック」です。

ただし、積立投資は100%の確率で必ず成功するわけではありません。成功するためには、積み立てる対象の金融商品が、短期的には乱高下が大きくても、長期的には右肩上がりの価格推移になることが条件となります。乱高下を繰り返しても長期的に右肩下がりの状況が続けば、さすがに積立投資でも利益が生まれません。

個別の株式銘柄が積立投資に向かないとの指摘があるのもその点にあります。企業には、成長、停滞、衰退という固有のライフサイクルがあります。もしも、個別株式の積立投資を終了させるタイミングと企業の衰退もしくは破綻の時期とが重なってしまう場合には、最悪の結末を迎えかねません。

その点、幅広い銘柄に投資する投資信託は違います。市場全体で見渡せば、衰退企業は姿を消していく一方で、新しい成長企業が次々と上場を果たして参入しています。「株式市場が右肩上がりになっていたとしても、これからも上がり続ける保証はない」と不安に思われている方も多いかもしれませんが、株式市場に上場している企業というのは原則、投資家に対してリスクのない預貯金を超える利回りを長期的に提供することを求められている存在なのです。

インデックスファンドならば市場全体を買い、アクティブファンドならば市場平均を上回る可能性の高い企業に投資を実行します。投資信託を活用した積立投資がどうして有効であるかを理解していただけたのではないでしょうか。

注意点2:「リスクを取らない運用」は大きな機会損失を生む

次に、実際の投資時に気を付けたい部分です。定年退職時点で1億円の資産があれば、かなりゆとりのある老後を過ごせることでしょう。下の表は、現在1000万円の手元資金があり、毎月10万円を積み立てる場合のシミュレーションです。

■利回りの違いによる積立投資シミュレーション(単位:円)

・現在の所持金:1000万円

・毎月の積立金:10万円

| 年利 | 現在 | 10年後 | 20年後 |

|---|---|---|---|

| 0.15% | 10,000,000 | 22,240,645 | 34,666,144 |

| 5.00% | 10,000,000 | 31,725,262 | 67,113,426 |

| 8.00% | 10,000,000 | 39,601,677 | 103,509,478 |

利回りの違いによって、期待できる成果は大きく異なります。リスクをとらない運用では、1億円をつくるどころか、どれだけ大きな機会損失を生んでいるかが浮き彫りになっています。

マイナス金利の今、リスクをとらない運用から得られる利回りは、0.15%が精いっぱいといったところでしょうか。手持ちの1000万円をベースに毎月10万円を年0.15%の低リスク運用で積立投資した場合、20年後でも3400万円がせいぜいです。

しかし、2009年6月から2019年5月までの10年間、日経平均株価(配当込み)のリターンは平均で年10%。日本株ファンドでも年10%以上のリターンを上げている商品が少なくありません。海外株式ファンドでは、たとえば日本以外の先進国株式を対象とした『野村外国株式インデックスファンド』の場合、2006年6月末~2019年6月末の、リーマン・ショックを含む13年間のリターンが年平均5.66%でした。

このことを踏まえると、年5%の平均利回りというのは、単年度ベースでの元本割れさえ気にしなければ十分達成可能であることがご理解いただけるでしょう。年利5%の投資信託を積み立てたと仮定すれば、20年では約6700万円と2倍近い開きが生じることになります。

株式ファンドの保有比率を引き上げて運用すれば、年平均約8%も不可能な利回りではありません。年平均8%の運用が可能であれば、20年で約1億円に到達していることが見て取れます。

このシミュレーションが教えてくれるのは、リスクを避けるためにとった行為が、結果的に「資産が増えない」というリスクを招いてしまったということ。年0.15%運用の積立投資を選択された方は、元本割れを避けた結果だと思いますが、その代償として年5%の運用を目指した場合と比較しても、20年で3000万円以上得られる可能性のあった利益を損失したともいえるのです。

資産運用では過度のリスクは禁物です。でも、あまりに手堅すぎるのも考え物。リスクを受け入れた長期投資との違いがこれだけ大きければ、被害は甚大です。何もしないことによるチャンスの喪失。これもまた、資産運用のリスクといえるでしょう。

金融関連の記事や広告などを手がける。横浜DeNAベイスターズとヴァンフォーレ甲府の勝利、本、新聞、マック、ポテチ、カレー、梅しそチキンロール、春菊天そば、カット野菜、ヨーグルト、酒、コーヒー、お風呂、少しのお金があれば生きていける。1971年生まれ。

記事一覧はこちら