万が一の時に家族やパートナーに保険金を遺すことができる死亡保険。実は一口に死亡保険といってもいくつかの種類があることをご存知ですか?今回は死亡保険3種類の概要についてご説明します。

- 一口に死亡保険といってもいくつかの種類がある

- 期間が限られた定期保険、終身保険は一生涯の保障で貯蓄性を持つものもある

- 収入保障保険は年金形式で受け取れる死亡保険

3つの死亡保険、それぞれの特徴

死亡保険とは、被保険者(保険の対象となる人)が死亡した際に保険金を受け取れる保険です。死亡保険には定期保険・終身保険・収入保障保険と、3種類のものがあります。それぞれ保険期間・保障性・保険金の受け取り方などに違いがあります。

・定期保険…一定期間、まとまった金額を準備できる

・終身保険…保険期間は一生涯、貯蓄性もある

・収入保障保険…保険金を年金形式で月々受け取れる

では、3つの保険それぞれの特徴を見ていきましょう。

自分亡き後の残された家族の金銭的なリスクに備えるために、死亡保険への加入を検討したい

自分亡き後の残された家族の金銭的なリスクに備えるために、死亡保険への加入を検討したい

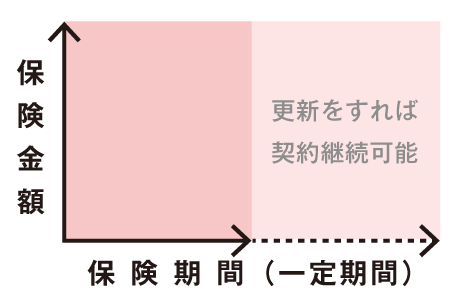

一定期間、まとまった金額を準備できる定期保険

定期保険とは、保険期間が契約から何年または何歳になるまでの一定期間に限られた保険です。保障内容はシンプルで、被保険者が死亡した際にまとまった保険金を受け取れます。

保険期間が一定期間に限られている分、終身保険で同じ保険金額を準備した場合に比べて、保険料は割安な傾向にあります。

満期(保険期間が終了する日)を迎えると、基本的に保障はなくなります。保障継続を希望する場合、契約更新手続きをすれば契約継続が可能なものもあります。ただし、更新時の年齢を基準に保険料が再計算されますので、保険料が値上がりする場合が多いです。

【図表1】定期保険のイメージ

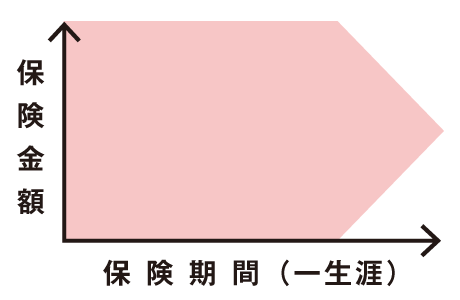

保険期間は一生涯、貯蓄性もある終身保険

終身保険とは、保険期間が一生涯続く保険です。保障内容は定期保険と同じく、被保険者が死亡した際に保険金を受け取れるというもので、加えて貯蓄性を持つものもあります。

貯蓄性を持つものは、保険期間中に保険を解約すると、解約返戻金(かいやくへんれいきん)を受け取れます。解約返戻金には利率が設定されており、保険の加入期間が長いと受け取れる金額は多くなり、短いと受け取れる金額が支払った保険料より少なくなる場合もあります。保険を解約して解約返戻金を受け取ると、死亡保障もその時点でなくなります。

保険料は加入時から一生涯変わりません。一方で、保険期間が一生涯であることと貯蓄性の機能も持つことから、定期保険で同じ保険金額を設定したときに比べると、保険料は割高になります。

【図表2】終身保険のイメージ

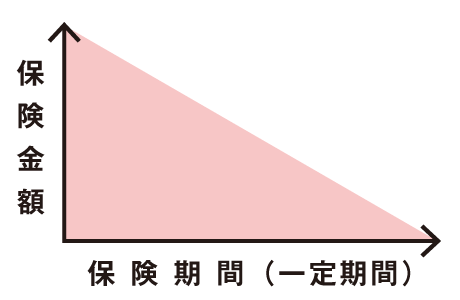

保険金を年金形式で月々受け取れる収入保障保険

収入保障保険とは、被保険者が死亡した時点から満期までの一定期間、年金形式で保険金を受け取れる保険です。

収入保障保険は、加入から期間が経って満期が近くなるほど、受け取れる保険金の総額は減っていきます。例えば60歳満了で契約したとすると、50歳で死亡した場合の保険金を受け取る期間は10年間ですが、55歳では5年間と期間が短くなります。受け取り期間が短くなるため、受け取り額も減る、ということです。年々受け取り額が減っていく仕組みのため、保険料は定期保険と比べると割安な傾向にあります。

定期保険と同様に保険金を一括で受け取ることも可能ですが、月々受け取る場合よりも受け取れる保険金の総額は少なくなることが多いようです。

【図表3】収入保障保険のイメージ

それぞれの特徴を踏まえて、自身と家族の生活に合った保険選びを

死亡保険を選ぶときにはそれぞれの特徴を踏まえて、家族構成や家族の年齢、住宅ローンの有無など、家族の状況に合ったものを選ぶことをおすすめします。

一度加入した保険も保障内容や保険料を定期的に見直すことが肝心

保障は大きすぎると保険料の支払いが負担となってしまいますし、小さすぎると万が一のときにお金が足りなくなる懸念があります。保障はちょうど良く、保険料は貯蓄もしつつ支払えるくらいに設定できるのが理想です。

保険選びをする際には家族でしっかり相談をし、一度保険に入った後も定期的に見直すようにしたいですね。もしも自分たちだけで考えるのが難しいのであれば、保険会社の窓口やファイナンシャルプランナーに相談をすることも視野に入れてみてください。

エート文語制作 ライター

IT会社プログラマー、不動産会社事務を経て保険代理店へ入社。WEBコンテンツ担当部署で主に生命保険の解説や紹介、健康情報に関するコンテンツの執筆を行った。2019年10月よりライターとして独立、様々な分野の記事を制作している。