現役証券アナリストの佐々木達也さんが、株式市場で注目度が高い銘柄の強みや業績、将来性を解説する本連載。第74回は、半導体や液晶の生産には欠かせない特殊ガスや超純水の配管設備などを手がけるジャパンマテリアル(6055)をご紹介します。

- ジャパンマテリアルは高スキルのエンジニアを多数抱え、半導体の製造現場を支える

- 好不況に左右されにくい収益構造。半導体の生産強化を追い風に大幅増益を見込む

- 株価は8月に大きく売られたが、長期では上昇トレンド。調整後の値上がりを期待

ジャパンマテリアル(6055)はどんな会社?

ジャパンマテリアルは、半導体や液晶など最先端の工場を対象に、特殊ガスや超純水の供給を行うための配管設備の工事や供給などを手がけています。半導体の製造装置などのメンテナンスも行い、半導体工場の運営には欠かせない縁の下の力持ちのようなポジションです。そのほかにも太陽光発電事業、グラフィックスソリューション事業を手がけています。

例えば特殊ガスは、半導体を作るための成膜や露光など実にいろいろな工程で使われます。種類も非常に多く、毒性や可燃性を帯びたガスもあり、その取り扱いには熟練したエンジニアが不可欠です。

また、純度の高い水も半導体の洗浄などに用いられ、工場で欠かせないものとなっています。

ジャパンマテリアルはこうした装置や設備のメンテナンスを行うために、トレーニングセンターなどでのシミュレーターや実機を用いた手厚い教育により、多数のエンジニアを輩出しています。各地の事業所でこうした高スキルのエンジニアを多数抱えており、半導体や液晶メーカーの現場に派遣しサポートしています。

同社は1997年に三重県四日市市に設立されました。当時の東芝 (現キオクシア)の四日市工場のサポートからスタートしました。社長の田中久男氏はかつて超純水の製造装置メーカーの栗田工業出身でしたが、有志とともに起業し、事業を拡大してきました。

半導体の工場ではさまざまな種類のガスが使われ、その取り扱いには熟練を要する(写真はイメージです)

半導体関連ながらもストック型の安定した収益構造

ジャパンマテリアルの強みはストック型の安定した収益構造です。半導体の製造は、時には1000以上にもなる非常に多くの工程があります。製造装置などの設定も、非常に微妙な調整が求められます。工場を一度稼働させたら、24時間365日稼働を続けなければなりません。そのため、特殊ガスや超純水などは常に供給が求められます。また、半導体の製造装置は、定期的な点検や部品交換が必要です。

こうしたことから、ジャパンマテリアルの提供するサービスへの需要は半導体製品の好不況にあまり左右されにくく、安定した収益構造となっています。

さらに、国内では北海道で最先端半導体の設計を目指すラピダス、九州では台湾の半導体受託製造の世界最大手・TSMCの新工場なども今後さらに稼働するとみられています。今や国策ともいえる半導体の生産体制の強化にとって、ジャパンマテリアルは必要不可欠な存在といえるでしょう。

ジャパンマテリアル(6055)の業績や株価は?

ジャパンマテリアルの今期2025年3月期は、売上高が前年同期比3%増の500億円、営業利益が22%増の100億円と大幅増益を見込んでいます。

特殊ガスの供給装置の製造や配管の設計施工などは、前期に九州エリアで特需のあった反動から減少を予想します。一方で、安定した収益の特殊ガス販売管理は伸びる見込みのほか、付加価値の高い製造装置のメンテナンスで大幅な伸びが期待されます。

9月6日の終値は1705円で投資単位は100株単位となり、最低投資金額は約18万円、予想配当利回りは1.29%です。

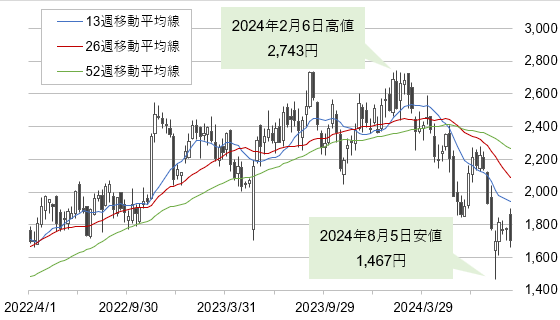

株価は2月に上場来高値の2743円をつけましたが、その後は半導体株の下落などもあり、8月5日は1467円まで大きく売られました。しかし年足ベースでみた長期での上昇トレンドは崩れておらず、業績も安定的に伸びています。

米中の覇権争いや先端半導体の生産地である台湾有事への懸念で、半導体のサプライチェーンの増強は我が国や各国で急務となっています。円安による製造業の国内回帰もあり、ジャパンマテリアルの事業機会はますます増えると期待されています。短期的に株価が調整している現在、中長期での値上がり期待でエントリーを狙うタイミングと見ています。

証券アナリスト

金融機関で債券畑を経験後、証券アナリストとして株式の調査に携わる。市場動向や株式を中心としたリサーチやレポート執筆などを業務としている。ファイナンシャルプランナー資格も取得し、現在はライターとしても活動中。株式個別銘柄、市況など個人向けのテーマを中心にわかりやすさを心がけた記事を執筆。