世界景気は反転の兆し

2019年度企業業績の会社計画は為替前提を110円/ドルとしている企業が多い。製造業は外需に依存する比率が高いため、円高が進む場合には企業業績はマイナスの影響を受ける。大和アナリストのボトムアップから為替の経常増益率への感応度をみると、標準の為替前提である110円/ドル、125円/ユーロにおいて、東証1部主要200社(大和200)の経常利益は3.6%の増益予想である。

標準シナリオよりも円高となる105円/ドル、120円/ユーロとなっても0.7%の増益を維持しそうだが、100円/ドル、115円/ユーロとなると2.2%の減益に転じる見込みである。このため、円高傾向が強まるほどにアナリストは製造業を中心に業績予想の下方修正を施すケースが多くなる。

東証1部(除く金融)のIBESコンセンサス四半期決算ボトムアップでは、2019年度営業利益は第1四半期予想が前年同期比でマイナス14.8%となり、営業利益のボトムは第1四半期が想定されている(7月4日時点)。5月以降、アナリストの下方修正が進んだが、これは会社計画がアナリストの予想よりも保守的であったためだ。こうした修正は一巡したが、米中貿易問題から世界景気の減速懸念が高まっており、円高が進む場合にはさらに見通しが悪化しよう。

現状、TOPIXの12カ月先予想EPSはダウントレンドが続いている。前回の下方修正局面の2016年時は、EPSの下方修正が続く間のPERは12~13倍程度のボックスで推移した。今回もそう考えると日経平均は2万500円~2万2000円のレンジでの推移が見込まれる。このレンジを上抜けるには、EPSの下方修正が止まる必要があろう。

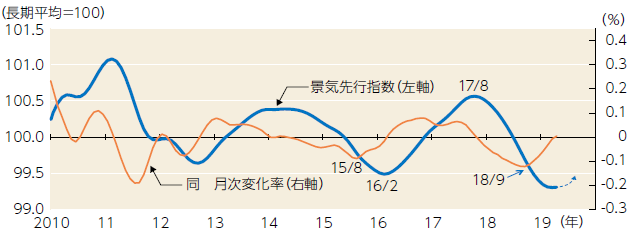

その一方、OECD加盟国+主要6非加盟国(≒世界)の景気先行指数はボトムアウト局面に入ってきた。回復をもたらすのは中国と米国の景気回復期待である。中国の景気先行指数は2018年12月をボトムに反転しており、さらに年末にかけて景気対策から回復傾向を強めることが想定される。米国は減税効果のはく落から2018年3月をピークに悪化が続いているが、この影響が一巡する2019年中にボトムアウトする可能性が考えられる。ただ、欧州は中国を後追いする傾向があり、中国の回復が軌道に乗った後での回復となりそうだ。

日本の景気先行指数は低下基調が続いており、2019年10月に実施予定の消費増税がさらに重荷となりそうだ。このように見ると、世界景気は中国や米国の回復がけん引する形で年末に向けて回復に転じる可能性がある。米中問題の解決には時間がかかりそうだが、事態の好転が進めば世界景気の回復を後押ししよう。しかし、国内景気は世界景気に逆行する可能性もある。

物色の方向に変化が出るか

物色の方向性を決める大きな柱としては日本銀行の金融緩和スタンスがある。金融緩和局面では優良株が市場人気を集めやすい傾向が強まり、2012年以降、集中相場が進行して優良株のバリュエーションがかなり切り上がった。こうした優良株相場が一転するには金融緩和に出口が見えてくる必要があるが、日銀には金融緩和をゆるめるような動きは見られない。ただし、金融環境下であっても世界景気に回復傾向が見えてくれば、極端に集中した状態からのいったんの逆戻しがありそうだ。

世界景気先行指数の方向性は日本株の物色動向に影響を与える。景気先行指数が低下する場合、業種では内需・ディフェンシブが選好されやすく、ファクターでは低βや値嵩株、割高株、モメンタムなどが効きやすい傾向がある。景気先行指数が上向きになるとセクターでは景気敏感や外需、金融株、ファクターでは高β、リバーサル、低位株、割安株などが選好されやすくなる。

現状、景気先行指数は転換点にあるため明確な方向性は出にくいが、年末にかけての方向として景気先行指数は上向きに転じる公算が大きいことから、景気敏感や外需、高β、リバーサル、割安株などが選好されやすいフェーズに入りつつあると推察される。継続期間は世界景気の拡大の強さに比例しよう。

【図表】OECD景気動向先行指数(OECD+Major 6 NMEs)

出所:OECDより大和証券作成

(J-MONEY 2019年8月号より転載。記事内容は2019年7月23日時点)

大和証券 エクイティ調査部 シニアクオンツアナリスト

1992年早稲田大学院理工学究科修士課程修了。1995年から日本株を担当。数量的な分析をふまえ、独自の切り口で日本株投資戦略を提示。相場の回顧やマーケット情報、投資戦略を日々配信している。