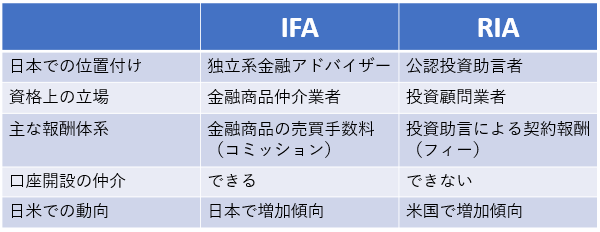

IFA(Independent Financial Advisor)とは、特定の金融機関に属さない金融アドバイザーのこと。アメリカでは、IFAとは違うRIA(Registered Investment Adviser)と呼ばれる投資顧問業務を行う人が増えています。本連載では、資産運用のプロとして活躍するIFAやRIAの情報やその活用法についてお伝えします。

- RIAは金融機関のしがらみがなく、低コストで優れた商品を提案できる。

- 海外ETFを活用した低コスト運用で世界分散投資を。

- RIAとロボアドの違いは、テーラーメイドなポートフォリオづくり。

IFAの本場、アメリカでIFAはアドバイザー(顧問)と名乗ってはいけません。証券取引委員会(SEC)の見解で、金融商品の売買で手数料(コミッション)を得ている立場では、顧客との受託者責任の観点からアドバイザーとは言えないというのが理由です。アドバイザーと名乗れるのは、商品の売買に一切タッチしない投資顧問業務をするRIAと呼ばれる人たちだけ。いま、アメリカではIFAからRIAへと勢力が移りつつあるようです。

アドバイザーと名乗ってはいけないアメリカのIFA

IFAとRIAの違いって?

日本でのIFAは、職業的には金融商品仲介業者です。独立系とはいえ、金融商品の売買により手数料のマージン(コミッション)を仲介した証券会社から得ている以上、顧客との利益相反が生じてしまうのではと考えてしまいます。最近では、顧客の預かり残高に応じた報酬(フィー)をラップサービスで打ち出すIFA会社も目立ちますが、そこで運用される投資信託の選別において、信託報酬の観点から顧客との利益相反が生じるのではないかと心配してしまいます。

個人の投資顧問だけを担うRIAは、日本ではまだまだ稀有な存在です。RIAが提供したいサービスや価値は何なのか、RIA JAPAN おカネ学株式会社の代表である安東隆司さんに聞いてみました。

海外ETFによる低コスト運用が資産を増やす確率が高い選択肢

安東 隆司さん

RIA JAPAN

おカネ学株式会社 代表

RIA(投資助言業)として、どのようなサービスを提供しているのですか?

安東 お客様と契約した資産残高に応じた報酬をいただき、投資助言を行います。お客様の資産が増えれば、それだけRIAの報酬も高まります。あくまでお客様の資産をできるだけ効率よく増やすことにインセンティブが働くため、低コストで優れた商品を、金融機関のしがらみを無しにして検討できます。コストの高い金融商品を頻繁に売買してもらう必要もなく、顧客利益を追求しています。

具体的には、どのような運用プランを提案しているのでしょうか?

安東 お客様によって、すべてテーラーメイドなのですが、世界分散投資でのポートフォリオを組む際は、海外ETFが基本です。海外ETFは信託報酬も0%に近い水準です。私にとっては低コストのインデックス運用こそ、お客様の資産を増やす確率が高い選択肢だと考えています。

海外ETFに詳しい金融アドバイザーは、日本ではとても少ない印象です。

安東 海外ETFは販売へのキックバックもなく、金融機関や仲介業者の証券ブローカーが積極的に取り入れたい商品ではないかもしれません。もともと私は銀行、証券、信託銀行でプライベート・バンカーとして、ヘッジファンドや仕組み商品など世界の最先端の運用に触れてきました。2007年には海外ETFを使った運用に携わっています。10年以上の経験から、ETFプロバイダーによる特徴も理解しているつもりです。

※「第11回ETFコンファレンス」のウェブサイトより

S&Pダウ・ジョーンズ・インデックス主催の「第11回ETFコンファレンス」では、有力運用会社と並び協賛企業となったRIA JAPAN

実際に顧客が海外ETFでポートフォリオを組む際は、どのようにしているのでしょうか?

安東 RIAの業務は、証券口座の開設手続きを含め証券業に一切タッチしないのが重要なルールです。お客様は既存の証券口座を通じてご自身で売買される必要があります。もし、誰かに証券の売買発注をお願いしたいと考える際は、IFAを通じて取引していただく手段もあります。売買発注に関して、私とIFAに金銭のやり取りはありません。あるのは、お客様に同意いただいたうえでの売買等のデータの共有だけです。IFAに依頼する際は外国株で1%程度の売買手数料がかかることが多いと聞いております。頻繁に売買することはないので、IFAにとってコミッションのメリットは薄いと思われます。

ロボアドとの違いは海外ETFへの経験とテーラーメイド

契約する上で基準としている預かり資産額はありますか。

安東 明確にうたっているわけでありません。長く従事したプライベート・バンキングでは1億円以上の運用を担っていました。そもそもRIAのビジネスは薄利であるため、一定以上の金額でなければ長期的にもサービスの提供が厳しい面があります。また、アドバイザーとしては、運用だけではなく、相続や信託、不動産活用などお客様が解決すべき課題に向き合うのも大切な役割です。

契約をしているお客様のイメージとしては、会社オーナーなどで、経営する会社において事業リスクを十分に取っています。「家族のための資産保全」を主眼に、オーナー株式を流動化した後の資産を運用するといったニーズです。年率3~5%程度の利回りを期待した分散投資を地道に長く続ける感じでしょうか。海外ETFでポートフォリオを組む際も、事業で特定の国へ直接投資をしているのであれば、そうした国への投資比率を除いたプランをお客様と検討します。

数百万円の資産規模で海外ETFでのポートフォリオ運用を望む人にとっては、惜しい話です。

安東 海外ETFを投資対象に据えたロボアドバイザーは、近しいサービスだと思います。ただ、プログラムを組んだクオンツ(注:数的なルールに基づいた)運用と想像されますので、私たちのテーラーメイドのポートフォリオづくりと発想は異なります。海外ETFに日本での初期段階から長く携わってきた経験も当社にはあると自負しております。

私も幅広い層の投資家に向けて何か貢献ができないかと考えてはいます。いまのところ、RIAとは違う領域で「おカネ学」という観点から、iDeCoに関する本を出版したり、大学のエクステンションプログラムで、シニアの資産運用と生活設計について講義をしたりと、これまでに経験で培った金融知識を提供しています。

安東さんが執筆した『IDeCo プロの運用教えてあげる!』(秀和システム)

日本においても、RIAの認知度が高まるといいですね。

安東 顧客本位の業務運営において、RIAは優れた仕組みだと思います。例えば、地方の銀行や信用金庫、信用組合において金融アドバイザーとして活躍できる方の中には、コミッション型のビジネスではなくフィー型のRIAを望む方も多いのではないかと思います。RIAが幅広くネットワークを組むことで、もっと日本の個人向け金融サービスを活性化させていけたら、と考えています。

【取材後記】

元プライベートバンカーで海外ETFのエクスパート。そんな安東さんがRIAを志したのは「自分の親に勧められる金融商品しか、勧めたくない」という思いと、「商品別ノルマなど愚の骨頂」という販売者視点への疑問符があるように感じられました。RIAの認知度が高まることで、日本のIFAのあり方を考える機会も広がるかもしれません。

節約好きなのに、投資はどこか好きになれない、モラトリアムでややこしいおっさん。ドラマ『北の国から』の好きなセリフは、大みそかに一家で絶叫する「さよーならー、1980年」。時流から周回遅れな人生。鉄道古地図をネタにしたタモリさんとの対談が夢。

記事一覧はこちら