- モゲチェックとは、オンラインの住宅ローンマッチングサービス。

- 金融機関からの借り入れや借り換えまで、ワンストップで手続きできる。

- 完全成功報酬型。少ない情報で素早く住宅ローンの審査が可能。

日本初! オンラインで住宅ローンをマッチング

住宅の購入は人生最大の買い物と言われています。一軒家とマンション、いずれの住まい方にしても、大半の人は銀行に住宅ローンを申し込み、借り入れしたお金で住宅を購入します。

現状、個人が住宅ローンを利用しようとすると、不動産会社の営業担当者に紹介してもらうか、自分で調べて金融機関に申し込むことが多いです。しかし、金融知識があり、制度に詳しくなければ、利用しようとしているローンが自分にとって条件の良いものなのかどうかわかりません。

また、自分で調べようとしても、比較サイトをチェックするのが関の山で、いくつか良い商品を見つけても最終的な判断に迷います。そうした、住宅ローン利用者の不便さを解消するために生まれたのが、日本初のオンラインで住宅ローンのマッチングができる「モゲチェック」です。

今回は「モゲチェック」を提供している株式会社MFSの創業者で、代表取締役CEOを務める中山田明さんに、「モゲチェック」でできることやサービスの特徴に加え、意外と知られていない住宅ローンの裏側の話を伺いました。(取材日:2019年7月25日)

中山田 明氏(なかやまだ・あきら)

株式会社MFS 代表取締役CEO

1999年にベアー・スターンズ証券にて日本初の住宅ローン証券化に関わる。その後、新生銀行・新生証券にて住宅ローンの証券化チームの責任者となり、5000億円以上の住宅ローン証券化案件を組成。2012年よりSBIモーゲージ(現アルヒ)のCFOを務めた後、2014年にMFSを創業。

無料で3つの機能を利用可能 完全成功報酬型のサービス

――「モゲチェック」はどんなサービスなのでしょうか?

中山田 「モゲチェック」は、消費者をベストな住宅ローンにナビゲートするサービスです。全国約700の金融機関から自分に最適な住宅ローンを探せるうえ、金融機関への借り入れ・借り換えの申し込み手続きまでをワンストップで行えます。

ユーザーは「モゲチェック」のサービスページから会員登録をしてもらうことで、3つの機能を利用していただけます。

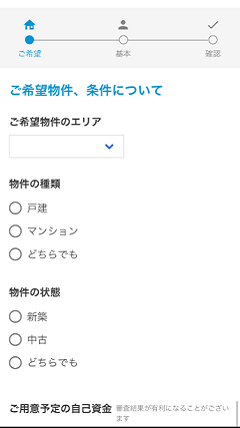

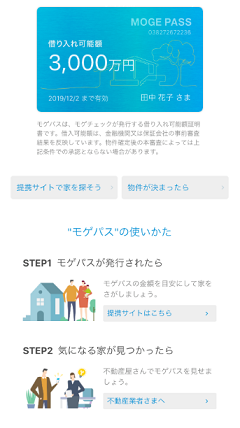

1つ目が、自分がいくらの住宅ローンを借りられるか(住宅ローンの借り入れ可能額)を判定する「モゲパス」。

2つ目は購入する住宅が決まっている人向けに、ユーザーにとって一番条件の良い住宅ローンを探して、申し込みまで行える「No.1 金利住宅ローンチェック」。

3つ目がすでに住宅を購入しローンも支払っていて、既存の住宅ローンを見直したい人向けの「借り換えサービス」。こちらも、最適なローンを探して申し込みまでをオンライン上で完結できます。

「モゲチェック」のトップ画面

――サービスでこだわっていることは何ですか?

中山田 ユーザーにとってのわかりやすさにはこだわっており、各サービスに見やすく、かつ想定金額を表示できるシミュレーターを備え付けています。

例えば、物件価格とローンの期間から毎月や総額の支払い予定額を算出したり、すでに利用しているローンから当社で提示したローンに借り換えた場合、支払いはいくら減るかを診断したりできます。

不動産会社の営業マンから住宅ローンを紹介された際に、不動産会社が提示した金利に対して、当社のサービスを通じて借りた場合、どれくらい低い金利で住宅ローンを借りられるかというシミュレーションも行えます。

また、ユーザーにはオンラインで個人情報を1回入力いただければ、すべてのサービスを活用してもらえるので、手間がかからないという点も「モゲチェック」の特徴だと考えます。

――サービスの利用にあたって、手数料などはかかるのですか?

中山田 「モゲチェック」の各機能を利用するにあたって、ユーザーにコストは発生しません。手数料体系については完全成功報酬型を採用しており、「借り入れサービス」「借り換えサービス」を利用して、実際に借り入れ、借り換えの契約が結ばれた際に手数料※ をいただきます。

現状、金利が低い環境なので借り換えたローンの金利も低く、毎月の返済額が下がる分、手数料を支払ったとしても返済総額が低くなることがほとんどです。

ネット銀行では0.45%や0.44%台が最低金利であることが多いですが、当社ではさらに低い0.41%台のローンを出す金融機関と取引しています。

借り入れ手数料:借り入れ元本額0.5%。下限10万円、上限50万円/税別)

借り換え手数料:借り換えメリット額の10%。下限10万円、上限50万円/税別)

銀行と同じデータベースを利用して、借り入れ可能額を算出

――「いくら借りられるか」って、自分で銀行にローンを申し込みに行かないとわからないと思っていました。「モゲパス」ではどのように借り入れ可能額を調べているのですか?

メガバンクや地方銀行などの金融機関も利用している、住宅ローンの算出に必要な情報を取得できるデータベースを利用して借り入れ可能額を算出しています。

当社のメンバーは住宅ローンの業務経験が豊富なプロばかりで、金融機関が何を見てどう判断しているかわかるという点が強みです。

加えて、これまで当社のサービスを介して住宅ローンの借り入れ・借り換え行った実績が1000件あり、その結果も借り入れ可能額を算出するためのシステムのロジックにフィードバックしているからこそ、より精度の高い算出結果をユーザーに提供できると自負しています。

「モゲパス」では購入したい住宅の希望条件などを入力すると、基本情報と併せて診断し、ローンの「借り入れ可能額」を示してくれる

――「モゲパス」はどのように利用すればよいのでしょうか?

中山田 ユーザーには「モゲパス」で出た数字を不動産会社に見せて、購入する住宅選びを進めてもらいます。現在、2社の不動産テック企業と提携していて、「モゲパス」で出た金額を元に物件探しをサポートしてもらえるようになっています。

現在、「モゲパス」上で、購入可能な不動産をダイレクトに表示するようなサービスを準備しています。まずは、物件価格と銀行の評価との乖離が少ない、大手のデベロッパーが手掛ける新築・高価格帯のマンションを中心に話を進めており、不動産会社に行かなくても住宅が購入できるような、新しい家の買い方を「モゲパス」で実現したいと考えています。

一方で、100%に近い精度の借り入れ可能額が算出できたとしても、実際に住宅を購入する際は物件審査も関わってくるので、「モゲパス」で提示した金額が必ず借りられるわけではない点には注意が必要です。

仮に「モゲパス」の判定で借入可能金額が3000万円だった人が、販売価格が3000万円の物件を購入しようとしても、購入する物件が築古や駅から遠いために金融機関の物件評価が2500万円だったら、もちろん3000万円は借りられません。

住宅ローンの審査に、本当に必要な情報のみを収集

――サービス開発、また起業したきっかけは何ですか?

中山田 日本では自分にとって一番いいローンが何かわからず、自分で選べていない人が多いと感じたことがきっかけです。

金融機関に勤めていた頃は住宅ローンの証券化(住宅ローンを担保に債券を発行する)業務に長く携わっており、「金利が下がったら住宅ローンは借り換えをするものだ」という認識がありました。

でも、日本の状況を見まわしてみると借り換えはそれほど浸透していない。そのうえ借り入れの場面でも、不動産会社が昔から懇意にしている銀行やその担当者を紹介されることが多く、ネット銀行を活用しようにもローンの数が膨大で比較しきれていない。

その一方、米国ではモーゲージブローカーと呼ばれる、個人と金融機関の間に入って、借主にとって最適な住宅ローンを仲介する仕事があることを以前から知っており、「ローンの比較や手続きを代行するサービスは日本でも需要があるのではないか?」と考えるようになりました。

ただ、長い間、会社に勤めて働いてきたので、起業を積極的には考えていませんでした。ところが、CFOを務めていた前職で経営層の刷新があった際に証券業務への異動を打診され、「ずっと住宅ローンに携わってきたし、これからもその道でやっていきたいな」と思い、最終的に起業を決心しました。

――「モゲチェック」の最大の特徴はなんでしょうか?

中山田 金融機関に行かなくても、自分がいくらのローンを組めるのかを少ない情報で、早い段階で知ることができる点です。そうしたサービスはこれまで無かった。

「モゲパス」では入力してもらう情報も名前、年齢、家族構成、年収、勤務先、雇用形態、業種、職種、従業員数、現状借り入れているローンの有無など、住宅ローンの審査に本当に必要な情報のみに絞っています。

ネット銀行の住宅ローンを申し込むサイトだと、150項目ぐらい入力しなければいけない。その中には、奥さんの氏名、年齢、現住所など、住宅ローンの審査に直接関係のない情報もあり、利用者にとって住宅ローンの申し込み自体がかなり面倒くさいことだった。

また、審査を通っても、住民票や課税証明書などの公的書類を平日に役所まで取りに行かなければならないことも利用者にとっては負担になります。その点、当社では公的書類はスタッフが代わりに取りに行くのでユーザーの負担をかなり減らせていると考えます。

金融機関や不動産会社に紹介された住宅ローンの「借入金額」「借り入れ年数」「検討中の金利」を入力すると、「モゲチェック」で借りた場合、どれだけ特になるかが一目でわかる

――ユーザーのケーススタディを紹介いただけますか?

中山田 ある女性のユーザーは、離婚をきっかけにシングルマザーになってしまい、自分で借り換えをしようとすると属性面で断られる可能性が高く、時間の面でも余裕がないため、当社のサービスを利用したそうです。

結果的にその方の借り換えはうまくいき、月の返済額は12万円から8.5万円に下がり、家計を見直すきっかけになったそうです。「人生いろいろあったけど、この先がんばっていけそうです」とのメッセージをいただけました。

また、ある40代男性のユーザーは月々の返済が苦しいため借り換えを検討し、まずはご自身で動かれていました。会社を何日も休んで、1年以上かけていろいろな金融機関をまわり、必要書類を準備して申し込んだのにも関わらず、どの金融機関からも借り換えを認めてもらえなかったそうです。

もうダメだ、と思っていたところで「モゲチェック」の存在を知り、使ったところすぐに借り換えが決まったので、「もっと早く使っていればよかった」との感想をいただきました。

「住宅ローン残高」「最終返済年月」「現在の金利」など、現在借りている住宅ローンの情報を入力すると、返済額をどれぐらい減らせるか(=借り換えのメリット)を数秒で診断してくれる

個人と不動産会社と金融機関をつながりやすくする

――どういう人たちに、このサービスが広がって欲しいですか?

中山田 「借り換えが得になる」ってことに気づいていない人は多いと思うので、まずは多くの個人の方に利用してほしいです。

日本の場合、銀行口座からの自動引き落としでローンの返済が行われるので、契約後に住宅ローンを意識する機会が少ないように感じるので、住宅ローンに目を向けてもらえるような啓もう活動も重要だと考えています。

今後は、不動産会社や金融機関との連携を進めていこうと考えています。基本的に世の中の人は住宅を探していくなかで、付随して住宅ローンに意識が向くので、住宅を購入するシーンに当社のサービスを関わらせていきたいです。

テクノロジーを駆使したサービスで、不動産会社や金融機関の手間や時間を効率化し、貸したい金融機関と借りたい個人、そうした個人を抱える不動産会社がもっとつながりやすくなるようにすることが将来的な目標です。

――Fintech業界を見渡してどんな印象を受けていますか?

中山田 不動産業界は一番デジタル化が遅れており、そこがIT化で効率的になれば、ファイナンスが不動産により近づき、FintechとRetech(不動産テック)の融合による新しいサービスが生まれるのではないかと期待しています。

例えば、不動産を買うときに重要事項説明書を確認しますが、データベース化されていないため、毎回、業者が調べて作らなければいけないですし、契約者の面前で重要事項を説明しなければいけない。また、契約書類は紙で契約を交わさなければいけないという規制もある。

規制は関係する省庁次第なところがありますが、いずれにしてもFintechでもっと効率的なマーケットができるはずだと考えています。

(次回は9月17日を予定しています)

1986年埼玉県生まれ。立ち飲みとインタビュー好きなミレニアル世代。いい店は直感と足で見つける派だけど、仕事や投資関連の調べ物は公式なデータを徹底的に洗う派。NISA、iDeCo、年金運用、金融規制、FinTech、株式、債券、為替、不動産、REIT、投資信託などのテーマでよく取材しています。

記事一覧はこちら