少額で分散投資ができて、品ぞろえが豊富。株のようにリアルタイムで売買できて、しかも投資信託よりも信託報酬が低い傾向にある……。そんな株と投資信託を「いいとこどり」した金融商品がETF(上場投資信託)です。なんでも、東京証券取引所に上場しているETFの使い勝手が、いままで以上によくなったと評判らしいんです。ご存知でした? そこで東京証券取引所 金融リテラシーサポート部の永井庸介さんにお話を伺ってきました。(聞き手・文=しらこしらお 取材日:7月3日)

東京証券取引所

東京証券取引所

金融リテラシーサポート部 課長

永井庸介さん

投資家の声を反映して使い勝手を改善

これまでにもMonJaでは、ETFの記事をたびたび取り上げていまして、結構注目度も高いんです。

永井 拝見しています。ブラックロックさんの記事や、「江藤とタファ」のシリーズとか。面白いですよね。

ありがとうございます! ですので、今回はETFの仕組みや魅力などについては割愛して、ETF市場の現状や東証さんの取り組みなどについてお伺いしたいと思います。

永井 わかりました。

で、いかがですか、ETF市場? 拡大していますか?

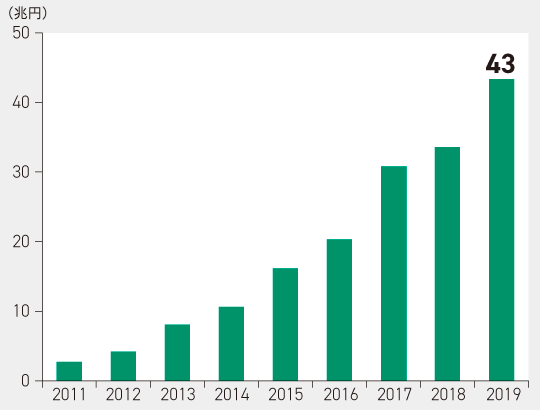

永井 おかげさまで日本のETF市場は順調に拡大を続けています。2019年末の純資産残高は約43兆円になりました。アベノミクス以前の11年と比較すると、10倍以上の水準になっています。

【図表1】日本のETFの純資産残高 出所:投資信託協会のデータより東京証券取引所作成

出所:投資信託協会のデータより東京証券取引所作成

きれいな右肩上がりのグラフですね。順調に拡大している要因は何でしょうか?

永井 日銀の金融政策による買い入れともいわれていますが、最近はETFの魅力や利便性が広く浸透してきたことで、個人投資家の利用も増加傾向にあります。

それはいいことです。ETFは、金融商品のなかで「20世紀最大の発明のひとつ」なんていわれるぐらいですから、その利便性を多くの個人投資家に知ってもらいたいです。

永井 個人投資家のさらなる利用増加を目指し、東証はここ数年、「ラインアップの拡充」と「利便性の向上」に取り組んできました。現在、ETF・ETN合計で245銘柄が上場しており、種類も国内株や外国株、外国債券はもちろん、不動産やコモディティ(商品)、さらに短期投資に向くレバレッジ・インバース型など、多様なニーズに応える幅広いラインアップを誇ります。

一方、利便性向上の取り組みとして、東証は、2018年7月からマーケットメイク制度を導入しています。ETFを取引するときに気を付けなければいけないのが流動性、つまり「買いたいときに買える」「売りたいときに売れる」状態を確保することです。このマーケットメイク制度を導入する前は、流動性が低い銘柄も多く存在しました。お客さまから「ETFの魅力は理解しているけど、流動性が低いと投資しにくい」というお叱りを受けたこともありました。

買いたいときに買え、売りたいときに売れることが大事!

お客さまの声を反映しながら使い勝手を改善するというのは素晴らしい取り組みです。ちなみにマーケットメイク制度というのは、どのような制度なのでしょうか。

永井 マーケットメイク制度とは、マーケットメイカーと呼ばれる専門の業者さんに取引に参加していただき、買い注文と売り注文を出し続けてもらうことで、取引に流動性を提供する仕組みです。ETFの取引における流動性が改善し、「買いたいときに買える」「売りたいときに売れる」状態になることで、資産形成の手段として活用しやすい商品になりました。

投資家の利便性向上につながる制度だとは思いますが、投資初心者はそのメリットがいまいちイメージしにくいかもしれません。そもそもなぜ流動性が必要なのでしょうか。

永井 【図表2】でご説明するのがイメージしやすいでしょう。この場合、1,682円で買いたいという19の注文が入っています。一方で、売りたい人は最低でも1,731円で売りたい。ここまで値段に開きがあると通常は売買が成立しないものですが、無理して買いに行くとしましょう。

【図表2】マーケットメイク制度導入前の株価ボード(イメージ) 出所:東京証券取引所

出所:東京証券取引所

1,682円で買いたいこの19の注文が、無理して1,731円で買うということですね。

永井 ええ。でも1,731円で売りたい注文数は6だけですから、買い注文19のうち1,731円で買えるのは6だけです。7つ目の買い注文が成立するには、1,733円出す必要があります。

でも、1,733円で売りたい注文は一つしかいないので、8つ目からは1,734円出さないと買えないわけですね。

永井 その通りです。売り手の視点に立てば、1,734円で売りたい人が圧倒的多数なのに、買いたい人の最高値は1,682円。それもわずか19の注文しかありません。

う~ん、そもそも買いたい人が少なすぎます。

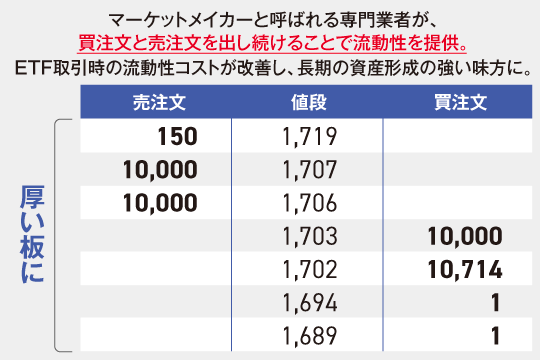

永井 つまりこれが「流動性が低い」状態です。流動性が低いと、仮に売買が成立しても、希望しているより「高値で買う/安値で売る」結果になりかねません。そうなると低コストというETFの魅力を打ち消してしまうことにもなります。そこでマーケットメイク制度を導入して流動性が改善したのが【図表3】です。

【図表3】マーケットメイク制度導入後の株価ボード(イメージ) 出所:東京証券取引所

出所:東京証券取引所

おお、売り注文も買い注文もたくさんある!

永井 先ほどのケースと比べて、買い手と売り手の価格差(スプレッド)が縮まり、また、注文数の厚みも増しています、買い手は「1,706円まで出せば買える」、売り手は「1,703円なら売れる」ということがわかりますよね。

わかります。これなら買いたいとき/売りたいときに適正な価格で取り引きできそうです。

永井 これがマーケットメイク制度です。マーケットメイカーと呼ばれる専門業者が買注文と売注文を常に出し続けることで流動性を提供しているのです。

朝起きると常に体のどこかが痛い40代男性。投資は個別株とビットコインを絶賛塩漬け中。最近は保険商品に興味があります。「来るもの拒まず、去るもの拒む!!」。MonJaがそういうウェブサイトになりますように! ハムエッグをものすごくおいしく作れます。

記事一覧はこちら