いわゆる「2000万円問題」で、新たに証券会社に口座を開く人が増えているそうです。

良いことだとは思いますが、投信の「メーカー」である日興アセットとしては、一部のネット記事やブログの知識だけで行動する前に、しっかりとした「背骨」を持つべきだと考えています。

「2000万円問題」と騒ぐ前に、公的年金のこと、理解してます?

「老後に2000万円も必要だなんて初めて聞いたし、自分には貯められっこない」、「年金が破たんするから急に自分で2000万円貯めろとは何事だ。」などと過激な意見も飛び出した、いわゆる「2000万円問題」。

結果的に資産形成の必要性が注目を集めたことは間違いないところでしょう。しかし気になるのは、公的年金への根本的かつ基礎的な理解が不十分なままの批判が多いこと。

公的年金はもともと、私たち一人ひとりの将来のための「貯蓄制度」ではなく、国民全体のセーフティネットを国全体で制度化した、相互扶助のための「保険制度」なのです。

公的年金は「保険」

公的年金とは、将来に向けて貯蓄できなかった人はもちろん、突然障害を負ったり一家の大黒柱が亡くなったりした人に、生活基盤としてのお金を支給する「国としてのセーフティネット」、いわば保険です。来たる個々人の「100年人生」のために、国がお金を準備してくれる制度ではありません。

相互扶助のための保険制度だからこそ、国民年金の保険料(まさに「保険料」と呼ぶ)の納付は20歳以上の国民の義務ですし、消費税などの国庫が投入されますし(=年金受給者も負担している)、国民年金の上乗せである厚生年金では、企業が従業員の厚生年金保険料の半分を負担するのです。つまり、日本社会に属する個人や企業で、公的年金という保険制度を支えているわけです。

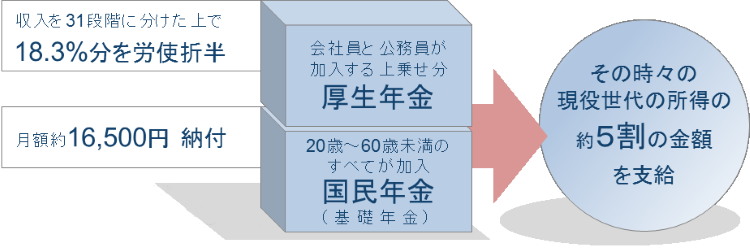

いくら払って、いくらもらっているのか

国民年金では、全員一律の月額約1万6,500円を納付し、受給者は月額約6.5万円の年金を受け取っています。

厚生年金では、保険料はその人の給与によって異なりますが、料率は18.3%で固定です(企業と折半なので個人はその1/2)。年金額は、給与が高くて納める保険料が多かった人ほど多くなりますが、あえて平均すると月額約9.1万円。6.5万円の国民年金(基礎年金)と合せて月額15万6,000円ほどです。

いわば現役層からの「仕送り」ともいえる公的年金ですが、その金額は、その時々の現役世代の所得の約5割を目安にしています。つまり、そもそも公的年金がカバーするのは、現役の人の所得の半分ということです。

※当ページの数値や解説においては、詳細や諸条件を簡略化している点にご留意ください。

厚生労働省HPなどに最新として公表されている数値をもとに、日興アセットマネジメントが作成。

個人の「損得」で語るのは間違い

社会のセーフティネットですから、日本が国としてそれを放棄する事態はまず考えられません。仕組みを維持するための様々な調整や、現役世代の約5割を支給するという「所得代替率」の若干の低下はあっても、セーフティネットとしての役割がそれこそ「100年」破たんしないための努力は続けられるはずです。

そうした相互扶助の保険制度に対して、「今まで払った年金を返せ」「もう払わない」などといった個人の損得で語るのは正しくありません。しかしあえて損得で考えたとしても、公的年金は実はかなり“お得”な仕組みです。知らない人も多いのですが、公的年金は亡くなるまで続く「終身」であり、約10年(※)も受給すれば元は取れてしまうような設計となっています。もちろん今の若年層が今の受給者との対比で不利になる可能性があるとしても、死ぬまで受け取れるという強みはパワフルです。

※現在の国民年金保険料と現在の給付額とを用いて計算

公的年金の財政事情

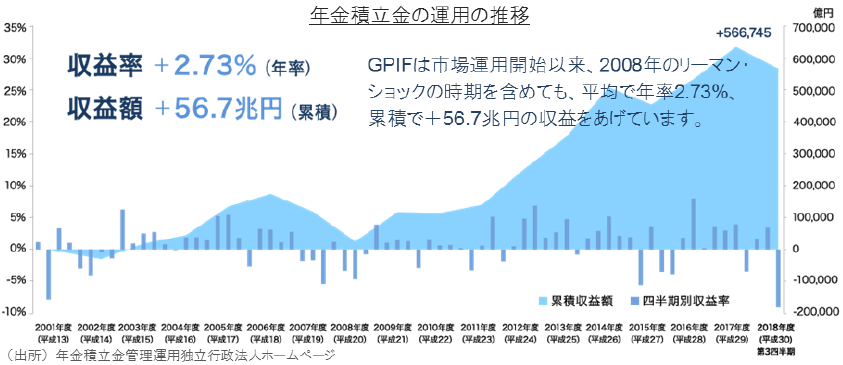

そもそも公的年金は、入ってきた保険料を現在の受給者に廻す「だけ」の仕組みです。9割は保険料収入と国庫(税金)で賄えていて、足りない1割程度の分を過去からの蓄積から取り崩しています。その「年金積立金」は2018年12月末時点で約150兆円もあり、GPIFという組織が運用しています。メディアでは「年金運用が株で失敗したから破綻する」などと煽りますが、まったくピント外れの議論といえます。

※タップまたはクリックするとグラフが拡大表示されます

今回の「2000万円問題」のなかでは「年金を払うのは馬鹿らしい」という声も聞かれました。また以前から国民年金の「未納率」は度々話題になります。しかしよく考えれば、サラリーマンや公務員は給与から自動的に引かれるため未納になりようがありません。つまり、自営業者や学生の一部が国民年金を納めていないという話が、メディアによってまるで大半の人が納めていないかのような錯覚を作り出しているといえます。

自営業者や学生の一部に納付を逃げている人は確かにいるのでしょうが、公的年金の全納付対象者で見ればほんの数パーセントであり、年金財政への影響はほぼありません(その人たちは消費税等で年金財源の負担をしながらも、満額受給を放棄することになるので、年金財政からするとプラスなのかもしれません)。それよりも、その間違ったイメージや今回の騒動に影響されて保険料納付をしなくなることによって、公的年金の満額を終身で受け取る権利を失ってしまう人が増えてしまうことの方が心配です。

悲壮感で始めない

今回の騒動では平均値から計算した「不足分」だけが独り歩きした格好ですが、私たちは本来、「持っている範囲内」でしか使えないのが普通でしょう。公的年金だけで十分に楽しく暮らす人は今も今後もたくさんいますし、公的年金をありがたい「保険」として受け取りながら、自ら計画的に作りあげた金融資産でより楽しく暮らしたいという人も増えるでしょう。

この「騒ぎ」の後にネット専業証券の口座開設数が増えたそうです。しかし、公的年金や将来への悲壮感を動機にして資産運用を始めるのは、あまりお勧めできません。偏ったネット記事やブログを頼りに焦って始めても、必ず一度はやって来る下落時に「踏ん張り」が効かないことになります。年金の正しい理解はもちろんのこと、資産運用についても出来るだけニュートラルな知識を入手し、前向きに・主体的になれた後にゆったり始めればよいのです。

投資信託を運用する資産運用会社。同社が運営する研修機関「日興AMファンドアカデミー」では、金融機関や個人投資家を対象に、投資や資産運用に関するさまざまな情報を発信している。

記事一覧はこちら