多くの人が利用しているクレジットカード。現金を持ち歩かなくても買い物ができるので、海外旅行の時などに重宝している人も多いでしょう。実はクレジットカードには、決済以外の機能もあります。その中の一つが、保険の機能です。

- クレジットカードには契約者向けに通常、損害保険が付帯されている

- 保険内容はカードごとに異なるが、旅行やショッピングに関する補償が多い

- 旅行保険を検討するなら、まずはカード付帯保険の補償内容を確認することから

クレジットカードに付帯されている保険の種類

クレジットカードには、その契約者向けに損害保険が付帯されています。

損害保険とは、物や人に対して何らかの損害を与えた、あるいは損害を受けた場合に補償を受けられる保険です。

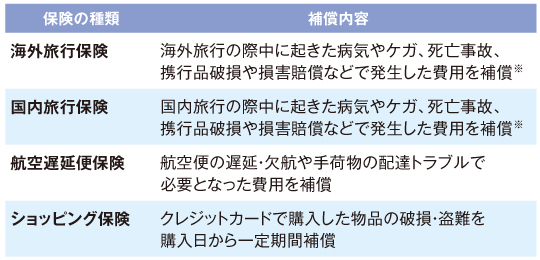

※補償対象が記載のものより限定されている保険もあります。詳しくは各クレジットカード会社のWEBサイトをご確認ください。

※補償対象が記載のものより限定されている保険もあります。詳しくは各クレジットカード会社のWEBサイトをご確認ください。クレジットカード付帯の保険には、「自動付帯」と呼ばれるクレジットカード契約者であれば全員が補償されるものと、「利用付帯」と呼ばれる特定の条件(そのクレジットカードを使って宿泊施設や交通機関の決済を行った場合など)を満たしたときに補償の対象となるものの2つのタイプがあります。また同じクレジットカードでもゴールド会員かどうかなどで補償の範囲や手厚さが変わることもあるようです。

クレジットカードによって付帯されている保険の種類は異なります。特に多くのクレジットカードで付帯されている保険が、海外旅行保険と国内旅行保険です。

旅行のトラブルに備える! 海外・国内旅行保険とは

海外旅行保険・国内旅行保険とは、先述のように、旅行中に起きたトラブルで発生した費用に備える保険です。

多くのクレジットカードに旅行保険が付帯されている

多くのクレジットカードに旅行保険が付帯されている海外旅行保険では旅行先での病気やケガ、国内旅行保険では旅行先でのケガの補償が基本となっています。その他にカメラやカバンといった携行品の破損や、他人にケガをさせたり物を壊してしまったりした場合の賠償費用、現地へ家族が向かった際の渡航費などが補償対象となるものもあります。

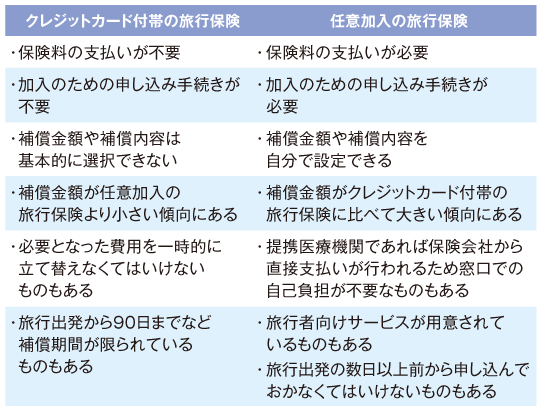

先述のようにクレジットカードに付帯されている保険と、旅行代理店や保険代理店で申し込む任意加入の保険との2つがあります。

クレジットカード付帯の保険と任意加入の保険、違いは何?

クレジットカードに付帯されている旅行保険と任意加入の旅行保険には、それぞれ以下のような違いがあります。

上記の違いに加えて、どのクレジットカードまたは保険会社かによっても補償内容が異なるため、「クレジットカードを持っているから安心」とそのまま旅行に向かうと、もしもの時に予想より大きな負担を被る可能性もあります。

まずは契約しているクレジットカードに付帯されている保険はどんな補償内容なのか? 旅行中に受けられるサービスなどはあるのか?を確認して、必要に応じて任意加入の旅行保険への申し込みを検討する、ということも旅行の準備の一環として行うことをおすすめします。楽しい旅行のためにも、付帯サービスを含めて色々と比較してみてくださいね。

※ここでは旅行保険の概要をご紹介しています。クレジットカード付帯の保険については各クレジットカード会社のウェブサイト、任意加入の旅行保険については各保険会社のパンフレットや約款などを必ずご確認ください。

※2020年8月現在、新型コロナウイルス感染症に関する補償内容の改定が実施されている場合があります。詳しくは各保険会社のウェブサイトなどをご確認ください。

エート文語制作 ライター

IT会社プログラマー、不動産会社事務を経て保険代理店へ入社。WEBコンテンツ担当部署で主に生命保険の解説や紹介、健康情報に関するコンテンツの執筆を行った。2019年10月よりライターとして独立、様々な分野の記事を制作している。

関連記事