教育資金を準備するためのファンドを選ぶ

筆者は、やはり株式ファンドを推しますが、新興国の株式ファンドは避けた方が良いかも知れません。先進国か日本の株式ファンドが良いと思いますが、いずれにせよ筆者の個人的な見解で、客観的な判断ではありません。

話は横道に逸れますが。

筆者自身の積立投資は、その多くが新興国株式だけを対象にしたファンドです。もちろん、先進国のそれに比べ新興国の方が高い成長力に託してのことですし、株式も大きく化ける可能性はおおいにあるのですが、パフォーマンスを挙げるまでは、結構、時間がかかりそう、ということに気が付きはじめました。筆者は老後資金の準備として新興国株式ファンドの積立投資を行っているので、時間がかかるのは構わないのですが。

では、筆者の個人的な見解が、客観的に妥当なのか否か、図表2で検証してみましょう。

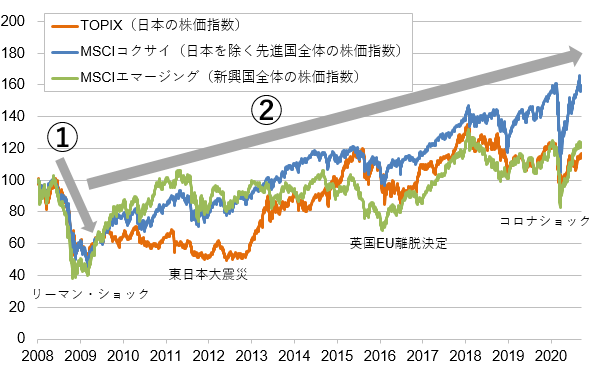

※2018年1月4日の指数を100として指数化。ただし「MSCIコクサイ」のグラフはETFの価格をもとにした近似値

図表2は2008年1月4日~2020年9月16日に、期間を区切ったグラフです。

期間は12年と9カ月なので、ほぼ13年間です。先に述べた「0歳~13歳までを投資期間とする」と一致していますが、これは偶然です。そして、期間の最後はちょうど、コロナ禍の影響が株価に反映された時期でもあります。

図表2の①はリーマン・ショックによる株価の落ち込みですが、先進国(青)の株価の落ち込みに比べると、新興国(緑)の株価の落ち込み方が大きいのが分かりますね。

そして②は、リーマン・ショックの落ち込みから直近までの株価の上昇ですが、コロナショックのとき、新興国の株価はリーマン・ショック前(100)を下回っていたのが分かります。

ところで、日本の株価を見てみると……。

「え? 日本の株価は、(図表2の)②のリーマン・ショック後の立ち直りが遅いし、先進国の株価にも、新興国の株価にも追いついていないのでは?

日本株こそ、投資する意味がないのでは?」と言われてしまいそうですね。

株価だけ見れば確かにその通りなのですが、日本株は為替を気にしなくても良いというメリットがあります。このメリットは、先進国の株式ファンドにも、新興国の株式ファンドにもありません。

ところで、熱心な読者の方なら、「新興国の株式ファンドの方が、積立投資にふさわしいのでは」というご質問をいただきそうです。

と申しますのも、日本を含む先進国よりも新興国の方が、経済の成長余力は大きいと考えられるからです。

加えて、連載第17回でも述べていますが、積立投資は「株価の伸び」よりも「損益分岐点の引き下げ」の効果を得ることが目的です。また、図表2をよく見ると、新興国株式の方が、株価の上下のブレ幅が大きいことが分かります。このように株価の上下のブレ幅が大きい方が、積立投資の効果をより享受することができます。

(ここから、また筆者の個人的な見解です)

図表2のような13年間という短い期間ではなく、20年、あるいは25年という長い期間で見れば、あるいは新興国株式ファンドの積立投資による教育資金準備がふさわしいかも知れませんが……。

やはり積立投資による教育資金の準備は、筆者は先進国株式のファンド、もしくは日本株式のファンドを推します。

いずれにせよ、筆者の個人的な見解ですから、新興国の株式ファンドの積立投資で、お子様の教育資金の準備をなさりたい方は、どうぞ、ご遠慮なく。

次回に向けて……ライフサイクルファンドとは?

さて、お子様の教育資金の準備を投資で行ううえで、その難しさは「お子様の教育資金の準備を18歳までに終えなくてならない」という計画性にあります。

そして、その計画性は学資保険にはあっても、積立投資にはありません。

なので、本稿の前半では「ご自身によるスケジュールが大切」と申し上げました。

実は数あるファンドの中にも、ある程度、計画性を帯びたファンドがあるにはあります。「ライフサイクルファンド」や「ターゲットイヤー型」というネーミングを冠するものが、それです。

「ライフサイクル」や「ターゲットイヤー」というネーミングは、「いかにも」という印象がありますが……。

このライフサイクルファンドとはどのようなものか、次回、見ていくことにしましょう。

(次回は10月5日を予定しています)