最近、米国の長期金利上昇が金融マーケットの話題になっています。今回は長期金利と中央銀行の金融政策について、 米国の中央銀行制度の最高意思決定機関であるFRB(連邦準備制度理事会)の政策などを参考にみていきます。

- 長期金利とは一般的に10年国債の利回り。中央銀行の政策や市場の売買で決まる

- 「良い金利上昇は緩やかに」、「悪い金利上昇は急激に」上昇する傾向がある

- 急激な長期金利の上昇は経済や市場に悪影響。中央銀行も警戒感を示す

長期金利は市場での売買によって決まる

一般的に長期金利とは、期間10年の国債の利回りのことを指します。長期金利の変動は株式などの金融マーケット、住宅ローン金利や企業の借入金利などにも影響を与えることから、重要な指標とされます。

中央銀行や政府の政策などが長期金利の変動に対して影響を与えますが、最終的には市場での売買によって決まります。

「良い金利上昇」と「悪い金利上昇」の違い

長期金利が上昇し始めると、この上昇は「良い金利上昇」か「悪い金利上昇」かという議論がエコノミストの間で交わされます。良い金利上昇か悪い金利上昇かは、金利の上昇がマーケットや経済に対してプラスになるのかマイナスになるのかということで判断されます。

一般的に景気の回復が期待されて債券から株式に運用資金がシフトすることで債券価格が下がる状況が、「良い金利上昇」と言われています。

それに対し、債券の発行額が増えることで債券に買い手が付かず、需要と供給のバランスの悪化から債券価格が下落することで起こる金利上昇が「悪い金利上昇」と捉えられます。また、債券の信用格付けが「A」から「B」など低い方へ変更されたことで起こる金利上昇も「悪い金利上昇」と言えます。

通常、金利上昇のスピードは「良い金利上昇では緩やかに」「悪い金利上昇では急激に」上昇する傾向があります。

債券価額の変動によって金利は変動する

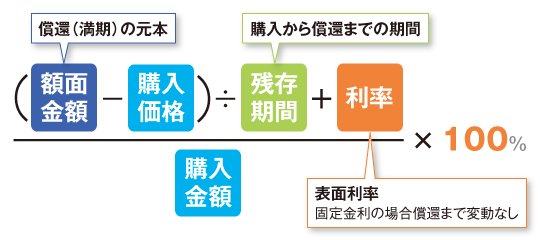

固定金利ですでに発行されている債券(既発債)は、市場で日々取引されるか債券価額の変動により金利が変動します。ここでいう金利とは、債券の利回りのこと。利回りは、償還(満期)までその債券を保有していた場合の年利回りを計算した値です。

計算式は

です。

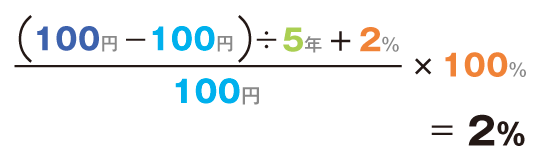

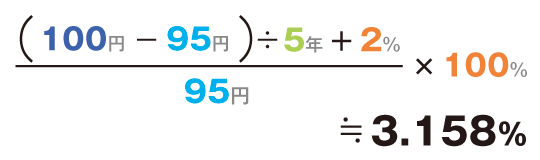

例えば、利率2% 額面金額100円 購入金額100円 残存期間5年 の場合は

他の条件が同じで購入金額が100円から95円に下がった場合は、

となり利回り(金利)は上昇します。

逆に額面金額より購入金額が高ければ、利率よりも利回りの方が低くなります。(金利低下)

ちなみに、2011年3月31日AM10:46のブルームバーグのホームページで「米国10年債」の利回りを確認しますと、

<米国10年>

利率 1.13%

債券価格 94.52

利回り 1.73%

と額面金額(100)より債券価格が下落し利回りが上昇していることが分かります。

FRBは量的金融緩和の継続を表明

上の文章でも触れましたが、長期金利の上昇は金利負担の上昇につながり住宅ローンや企業の借入など実体経済や株式市場などに対して悪影響を与えます。経済の回復に伴う緩やかな金利上昇ですと大きな悪影響が生じる可能性は少ないですが、経済が回復する前の急激な金利上昇には警戒が必要です。

そのため、中央銀行総裁などは「当面、政策金利を低金利のまま据え置く」といったコメントを発表し「アナウンスメント効果」により間接的に長期金利の急激な上昇を抑える対応を取ります。パウエルFRB議長の「FF金利を0~0.25%に据え置く」という発言がこれにあたります。

また、パウエルFRB議長は量的金融緩和を長期間続ける考えも強調しています。量的金融緩和とは国債などの債券を中央銀行が市中の銀行などから購入し、その購入代金を市中の金融機関を通じて世の中に流し景気の下支えをする金融対策になります。また、中央銀行が買い取り売却をせず保有することで、債券価格を安定させ急激な金利上昇を防ぐ対策にもなります。

以上、長期金利上昇の影響と中央銀行の対応についてみてきました。

ファイナンシャルプランナー

1959年東京生まれ。専修大経営学部卒業後、16年間パソコン業界の営業の職業に携わる。その間に資産運用に興味を持ちAFPを取得。2004年3月にCFP®資格を取得後、同年6月、札幌にて「オンダFP事務所」を開業。資産運用に関するセミナー、ブログやコラムの執筆や監修などを中心に活動中。