現役証券アナリストの佐々木達也さんが、株式市場で注目度が高い銘柄の強みや業績、将来性を解説する本連載。第41回は、惣菜や弁当など持ち帰ってすぐに食べられる「中食」業界で国内トップのわらべや日洋ホールディングス(2918)を取り上げます。

- わらべや日洋ホールディングスは、惣菜や弁当などの「中食」業界で国内トップ

- セブンイレブン向けの売上高の比率が高く、1日あたり最大で600万食を供給

- 今期は過去最高益を更新の見通し。株価は2018年以来の3000円奪回に期待

わらべや日洋ホールディングス(2918)はどんな会社?

わらべや日洋ホールディングス(2918)は、惣菜や弁当など持ち帰ってすぐに食べられる「中食」業界で国内トップの企業で東証プライム市場に上場しています。

特にセブンイレブン向けの売上高の比率が高く、全国に23カ所のセブン向け専用工場から1日あたり最大で600万食を供給しています。

わらべや日洋の前身の日東石油は、1964年に創業者の大友太郎氏によって設立されました。当初は漁師が漁に出かけるための食料品や燃料油の販売を主な事業としていましたが、1966年から新規事業としてサラダの製造、販売や調理パンなどを手がけるようになりました。1975年にはわらべや本店を設立し、米飯の製造販売も開始しました。

大きな転機となったのは、1978年でした。この年、セブンイレブン・ジャパンと取引を開始し、その国内での成長ともに、わらべや日洋も業績を大きく拡大してきました。

わらべや日洋ホールディングス(2918)の強みは?

わらべや日洋の強みは、徹底した品質管理とグループ内で事業が完結する体制です。

創業から続く「衛生管理は他のいかなる業務よりも優先する」をモットーとして、厳しい基準による品質管理と美味しさを両立させた商品を製造し続けてきました。

そのため製造ラインでは、従業員の体温など健康や衛生状態を常にチェック。監視カメラを用いたチェックも行っています。工場は24時間365カ所で常に稼働しているため、品質管理のために欠かせない食品検体の検査数は一日あたり1100にものぼります。

また、原材料の調達から商品の開発、配送までをすべて自社グループで完結し、安定した管理による供給体制を構築しています。商社機能をもつグループ会社により、輸入フルーツなどの新しい食材の調達や製造した水産加工品の輸出なども手がけています。

わらべや日洋ホールディングス(2918)の業績や株価は?

わらべや日洋ホールディングスが4月14日に発表した前期2023年2月期の連結営業利益は前期比4%増の49億円となり、過去最高を更新しました。売上高は0.3%減の1944億円となりましたが、会計基準の変更によるものでこの影響を除いたベースでは2%増収でした。

コロナ禍からの影響が一巡し、おにぎりや和菓子などの商品の販売が伸びました。原材料価格や人件費、水道光熱費の上昇によるコスト増加の悪影響を、売上増、商品規格の見直しでカバーして、増益を確保しました。

今期2024年2月期は売上高が5%増の2040億円、営業利益が4%増の52億円と営業利益は連続で過去最高を更新する見通しです。

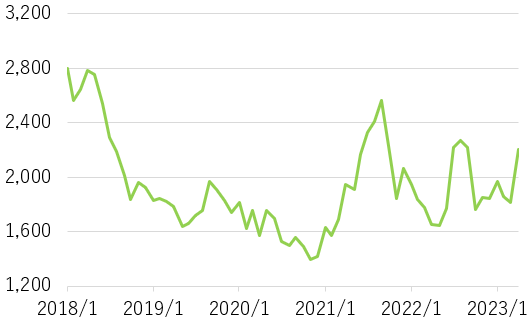

4月21日の終値は2205円で投資単位は100株単位となり最低投資金額は約23万円です。

足元の日本株市場では、インバウンドの増加やコロナ禍一巡による消費の回復がテーマとなり、小売り株などの内需株が買われています。こうした追い風により、わらべや日洋の株価は4月20日に年初来高値2211円を更新するなど短期的に強い株価のトレンドとなっています。

今後は、米国のオハイオ州で建設中の第3工場が年末に稼働を開始する予定で、米国を中心とした海外の業績拡大も見込まれます。

また、純資産からみた株価の割安度をはかるPBR(株価純資産倍率)は、0.76倍と解散価値である1倍を下回っており、割安感があります。東京証券取引所はPBR1倍以下の企業に対して、是正措置を開示するよう働きかけを行っており、海外投資家などによる買い需要も期待されます。

株価は、2022年8月高値の2340円、2021年9月高値の2634円などを奪回できれば、2018年以来となる3000円奪回に向けて期待が持てそうです。

証券アナリスト

金融機関で債券畑を経験後、証券アナリストとして株式の調査に携わる。市場動向や株式を中心としたリサーチやレポート執筆などを業務としている。ファイナンシャルプランナー資格も取得し、現在はライターとしても活動中。株式個別銘柄、市況など個人向けのテーマを中心にわかりやすさを心がけた記事を執筆。