2月16日(金)から、確定申告の申告時期が始まります。NISAは、課税口座との損益通算や繰越控除ができないので関係ないですが、NISAと並ぶもう1つの資産形成のための制度であるiDeCo(イデコ:個人向け確定拠出年金)には、掛金(投資金額)の全額が所得控除になる税制のメリットがあります。この記事では、iDeCoの仕組みやメリット、運用上の注意点について解説します。

- iDeCoは64歳までの人が加入できる。掛金の上限は年14.4~81.6万円

- iDeCoの運用対象商品では「投資型商品」の割合が急伸している

- iDeCoは税制メリットが多いが、原則として60歳まで引き出せない点に注意

iDeCo(イデコ)の概要

iDeCo(イデコ)は、個人が自己資金を拠出して老後資金を準備するための私的年金制度です。

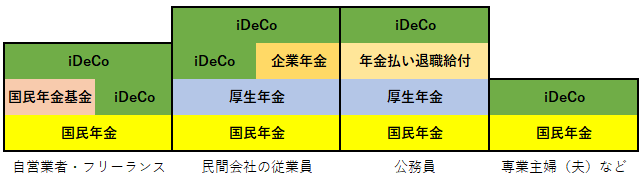

下の図にありますように、iDeCoは日本の年金制度において、自営業・フリーランス(第1号被保険者)と専業主婦(夫)など(第3号被保険者)の2階部分、民間会社の従業員(第2号被保険者)の3階ないし4階部分、公務員(第2号被保険者)の4階部分にあたります。

iDeCo(イデコ)に加入できる条件は?

iDeCo(イデコ)に加入できる年齢は、20歳~64歳です。18歳以上(日本在住)が加入条件のNISAに比べると、対象範囲が絞られています。

また、自営業・フリーランスでは国民年金の保険料が免除されていないことが条件となります。それから、60歳までに国民年金の保険料を納め終わっている場合は、それ以降の掛金の拠出はできません。

iDeCo(イデコ)で積み立てられる掛金の上限は?

iDeCoの掛金には拠出限度額が設けられています。自営業・フリーランスは年額81.6万円です。民間会社の従業員は、企業年金への加入やマッチング拠出の有無などにより拠出限度額が変わります。公務員は年額14.4万円、専業主婦(夫)などが年額27.6万円です。

※民間会社の従業員の方は、iDeCo公式サイトで拠出限度額をご確認ください。

iDeCo(イデコ)を始める方法は?

iDeCo(イデコ)は、iDeCoの運営管理機関に申し込んで運用を開始します。運営管理機関には、銀行や証券会社、保険(生命・損害)会社などがあります。

利用できる運営管理機関は、NISA同様1社のみです。運営管理機関はiDeCo公式サイトで確認ができます。

iDeCo(イデコ)で運用したお金を受け取れるのはいつ?

iDeCo(イデコ)の運用で得た運用成果の受け取りは、原則60歳以降です。

以上がiDeCo(イデコ)の概要になります。

iDeCo(イデコ)の運用対象商品について

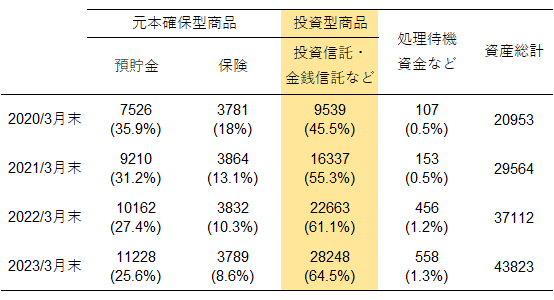

iDeCo(イデコ)で運用できる金融商品は、元本確保型商品と投資型商品に大別されます。

元本確保型商品には、預金や保険(積立年金など)が該当します。投資型商品は、主に投資信託になります。また、元本確保型商品・投資型商品とも運用管理機関により異なり、商品数の上限は35本に制限されています。

確定拠出年金統計資料(2023年3月末)を見ますと、近年のインフレの影響もあり、急激に投資型商品の比率が上昇していることが分かります。

出所:確定拠出年金統計資料(2023年3月末)p.26より作成

iDeCo(イデコ)のメリットについて

iDeCo(イデコ)も、NISAのように税制上のメリットがあります。iDeCoの税制上のメリットは、「掛金拠出時」「運用時」「受給時」に分かれます。

iDeCo(イデコ)の掛金拠出時のメリット

掛金拠出時は、記事の冒頭でも触れましたが、加入者が拠出した掛金が全額所得控除の対象です。それにより、所得税や住民税が軽減されます。

ただし、課税所得があることが条件です。

iDeCo(イデコ)の運用時のメリット

運用時の運用益は非課税です。そのため、運用益に約20%課税される通常の運用に比べ高い複利効果が期待できます。

iDeCo(イデコ)の受給時のメリット

受給時は、「年金での受け取り」「一時金での受け取り」が選択できます。運営管理機関によっては、一部を一時金で受け取り、残りを年金で受け取る選択ができるところもあります。

年金での受け取りでは、雑所得として課税され公的年金等控除が受けられます。

雑所得の金額 = 収入金額 - 公的年金等控除額

一時金で受け取った場合は、退職所得として課税され、退職所得控除が受けられます。

退職所得の金額 =(収入金額-退職所得控除額)× 1/2

退職所得控除額は、iDeCo加入年数(掛金拠出期間)が長いほど多くなります。

| 加入年数 | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円 × 加入年数(最低80万円) |

| 20年超 | 800万円 + 70万円 ×(加入年数 - 20年) |

iDeCo(イデコ)を利用する際の注意点について

上記のように税制上のメリットが大きいiDeCo(イデコ)ですが、利用する際の注意する点もあります。

管理運営機関の変更やiDeCoから企業型への年金資産の持ち運びはできますが、原則60歳まで受け取り(引き出し)ができない点です。ただし、その分老後資金を作りやすいともいえます。

以上NISAとも併用ができる、iDeCo(イデコ)の概要や対象商品、メリットと注意点について解説してきました。

ファイナンシャルプランナー

1959年東京生まれ。専修大経営学部卒業後、16年間パソコン業界の営業の職業に携わる。その間に資産運用に興味を持ちAFPを取得。2004年3月にCFP®資格を取得後、同年6月、札幌にて「オンダFP事務所」を開業。資産運用に関するセミナー、ブログやコラムの執筆や監修などを中心に活動中。