「預金なら安心」って本当なの? 「元本保証」って、実際に何を保障してくれるの? 実は、現金にもリスクが潜んでいるのです。本連載ではそんな「現金のリスク」を切り口に、お金のほんとうの価値を守るための資産運用について考えていきます。今回は、50歳から始めるならNISAかiDeCoかを検討するために、それぞれの特徴を見ていきます。

- iDeCoの加入者は中年層が多い。加入から受け取りまでの期間が短いためか

- 節税ではiDeCoが有利、投資の選択の幅や換金のしやすさではNISAが有利

- 属性別ではiDeCoの加入者は給与所得者が多い。節税の手段が限られるためか

NISAを利用するには18歳以上であれば、年齢の上限はありません。しかしiDeCoについては、「50歳代からでは遅いでしょ」というご指摘をいただきそうです。

そうです、iDeCoの加入可能年齢は原則60歳、条件を満たした方でも65歳までと、年齢に上限があります。一方、iDeCoは10年以上の加入期間があれば、60歳から受け取ることができます……とはいっても、すでに50歳代に突入した、「これからiDeCoに加入する方」は、60歳からの受け取りは難しそうです。

iDeCoに限らず、年齢を意識しなければならないお年頃の私たち。そもそもiDeCoへの加入を検討する価値はあるのでしょうか?

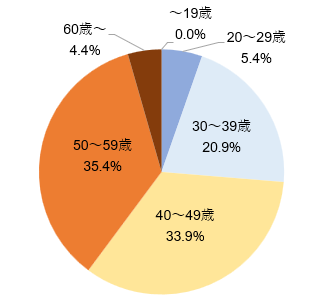

iDeCo加入のメインは中年層?

(2024年3月末時点)

出所:確定拠出年金統計資料(2024年3月末) 運営管理機関連絡協議会

図をご覧ください。iDeCoの年代別の加入者割合です。40歳代と50歳代を合わせると、7割に迫る割合を占めています。つまり、iDeCo加入のメインは中年層だということが分かります。

次いで注目したいのは60歳代です。60~65歳の方がiDeCoに加入可能となったのは、2022年5月からです。2023年3月末時点で、60歳~65歳のiDeCo加入者は80,685人でしたが、2024年3月末では146,068人です。

ただし、これらの数値のうち、20~30歳代から加入を続けている人と、40~60歳代で新規に加入した人の内訳までは分かりません。しかし、60~65歳の加入者を2023年と2024年で比べると、およそ6万5千人増えています。ですので、60~65歳の新規加入者がいると考えられます。

「節税」ではiDeCo、投資の「選択の幅」ではNISA?

資金にゆとりがあれば、iDeCoとNISAを併行することは、もちろん可能です。ただし、よく言われる「投資は自己責任」。その自己責任を全うするためにも、iDeCoかNISAのどちらかに絞り、投資を効率良くコントロールしたい、という方もいるでしょう。

さて、ではiDeCoとNISAをどのように使い分けるか? 何を判断の基準にして、どちらかに絞るか?

これは筆者の個人的な見解ですが、相続を含む節税という視点では、iDeCoの方が勝っていると思います。しかし、投資の「選択の幅」ということですと、NISAかなと思っております。

iDeCo加入が中年層に集中する理由……引き出し自由なNISA、引き出しできないiDeCo

ところで、iDeCo加入者が中年層に集中するのはなぜでしょうか? それは、先述の「受け取り」開始の年齢と関係があります。10年以上の加入で60歳から受け取り始められるのがiDeCoです。つまり、20歳代でiDeCoを始めたとしても、三十数年に渡り引き出すことができない、活かせないお金になってしまうのです。

しかし、40~50歳代で加入すると、iDeCoの受け取り開始年齢がグッと近しいものになります。特に50歳代半ばまでに加入した場合には、最短で60歳代の前半でiDeCoを受け取ることが可能です。これが、iDeCo加入者が中年層に集中する理由の一つと考えられます。

| 加入時の年齢 | 加入期間 | 受給開始年齢 |

|---|---|---|

| ~50歳 | 10年以上 | 60歳 |

| 50~52歳未満 | 8年以上10年未満 | 61歳 |

| 52~54歳未満 | 6年以上8年未満 | 62歳 |

| 54~56歳未満 | 4年以上6年未満 | 63歳 |

| 56~58歳未満 | 2年以上4年未満 | 64歳 |

| 58~60歳未満 | 1カ月以上2年未満 | 65歳 |

| 60~65歳未満 | 加入後、5年経過 | |

出所:厚生労働省資料をもとに筆者作成

一方で、NISAについては「引き出し」に制限はありません。NISAの利用を止めようと思えば、いつでも止めて、現金を受け取れます。

ただし、実際に現金として受け取れるのは、株式・ETF・REITですと3営業日後、投資信託の場合には4~7営業日後と、時間差がある点には留意が必要です。もちろん、損益が生じる点も、です。

これらの留意点さえ覚悟しておけば、NISAを利用した投資はいつでも止めて、現金を受け取れます。

iDeCo加入者はどんな属性?

ところで、属性別で見ると、iDeCo加入者の多数を占めるのがサラリーマンや公務員です。この属性の割合から察すると、iDeCo加入に求めるのは投資の「選択の幅」よりも、節税だと推測します。サラリーマンや公務員ですと、節税の機会が少ないからです。

一方、自営業者の場合、節税の手段がいろいろとある、もとい、小規模企業共済や国民年金基金など、所得控除(=節税)を受けながら、老後資金を準備するという選択肢があります。

(2024年3月末時点)

出所:厚生労働省

| 国民年金 | 属性 | |

|---|---|---|

| 1号加入者 | 第一号被保険者 | 自営業者・失業中の人・学生 |

| 2号加入者 | 第二号被保険者 (厚生年金加入者) |

サラリーマン・公務員 |

| 3号加入者 | 第三号被保険者 | 専業主婦・専業主夫 |

| 4号加入者 | 任意加入者 | 厚生年金未加入の60~65歳 厚生年金未加入の海外居住者 |

出所:厚生労働省資料をもとに筆者作成

なおNISAについては、利用者の属性に関する統計がないため、どのような属性が多いかまでは分かりません。

NISAも主力は中年層

ところで、NISAの年代別の割合はいかがでしょうか? 先述の通り、NISAは18歳以上であれば、年齢の上限がありません。そのためiDeCoとは異なり、10歳代を除き、どの年代も、ほぼまんべんなく利用しているのが分かります。その中でも40歳代と50歳代が上位2位を占めています。 iDeCoと同じく、NISAでも中年層が主力といえそうです。

またNISAは、70~80歳代で18%の割合を占めています。筆者は、これは意外だなと思いました。と言いますのも、NISAは相続に弱い(?)からです。もっとも「相続のためにNISAを利用しているわけではない」とお叱りをいただいてしまいそうですが。

| 年代 | 口座数 | 年代別比率 |

|---|---|---|

| 総数 | 2320万1816口座 | 100.0% |

| 10歳代 | 13万3407口座 | 0.6% |

| 20歳代 | 257万1259口座 | 11.1% |

| 30歳代 | 406万8066口座 | 17.5% |

| 40歳代 | 447万7132口座 | 19.3% |

| 50歳代 | 437万3558口座 | 18.9% |

| 60歳代 | 342万3191口座 | 14.8% |

| 70歳代 | 273万3155口座 | 11.8% |

| 80歳代以上 | 142万2048口座 | 6.1% |

出所:金融庁「NISA利用状況調査」より。なお現時点での最新は2024年9月末ですが、他の資料と時期を合わせるために、2024年3月末を使用しました。

まとめに代えて

先ほど、筆者は「NISAは相続に弱い(?)」と述べました。ではiDeCoはいかがでしょうか?

実は、iDeCoには相続の時にも、節税のメリットがあります。

先ほど、「相続を含む節税のメリットはiDeCo」という見出しを設けたのは、そのためです。次回は「NISAとiDeCoの比較……節税の視点から」というタイトルで、NISAとiDeCoの比較を試みたいと思います。