生命保険は残された家族の経済的なリスクに備える手段

自分に万一のことがあっても、残された妻や子どもたちにひもじい思いをさせたくない――。家庭を持つ人であれば、当然そう考えるでしょう。残された家族を養っていけるほどの貯えがすでにあれば話は別ですが、そんな特殊な人は、資産形成層にはいません。なぜなら「資産」をいままさに「形成」している「層」なので。

今の時点ではじゅうぶんな預貯金を持たない資産形成層が、自分の死亡で残された家族が経済的に困窮してしまうリスクを回避するには、生命保険(死亡保障)を利用するのが一般的です。毎月決まった掛け金を支払い、不幸にも万一のことが現実に起きたら、まとまった金額が保険金として支払われる仕組みです。

こうした従来の死亡保障にとって代わる、画期的な仕組みを持った死亡保障があるのをご存知ですか? それを収入保障保険といい、資産形成層に最適な死亡保障としていま、大きな注目を集めています。まだ死亡保障に加入していない人はもちろん、すでに加入した人にもぜひ知ってもらいたいと思い、本連載の1回目として取り上げたいと思います。

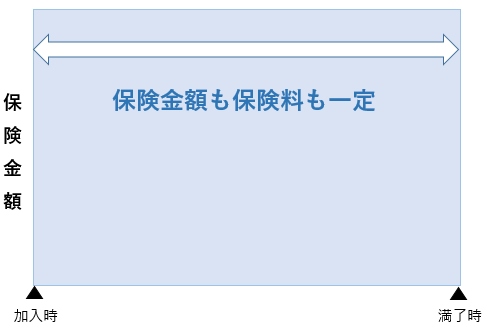

従来の死亡保障は「四角形」の保険

これまでの死亡保障というと、例えば死亡保険金が3,000万円であれば、加入から保険期間満了までずっと保険金額は3,000万円のままでした。例えば、30歳の人が60歳満了の死亡保障に加入したとして、1年後に死亡しても、64歳で死亡しても保険金額は3,000万円だったということです。

こうした従来のような保険は、保険金額がずっと同じという意味でいわば「四角形」の保険といえます。

【図表1】従来の死亡保険(四角形の保険)のイメージ

でもよくよく考えると、64歳の時に死亡したとして、残された家族が3,000万円受け取る合理的な理由ってあるでしょうか? おそらく子どもはとっくに独立して自活しているでしょう。すでに家庭を持っているかもしれません。というか、そうであってほしいですよね!

配偶者はどうでしょうか? もちろん3,000万円の臨時収入があればうれしいと思いますが、なくてもこれまでの貯えや年金、遺族年金などで、生活には困らない経済状況かもしれません。というか、そうであってほしいですよね!

年数が経過するにしたがって必要保障額は少なくなる

そう考えると、年数が経過するにつれて必要な保険金額は少なくなっていくはずです。自分亡き後、残された家族の30年間の生活費を保険で賄うとして、加入から1年経過すれば、必要なのはあと29年分の生活費、加入から10年経過すれば、必要なのは20年分の生活費です。29年経過すれば、必要なのはあと1年分の生活費です。

死亡保障に加入してから年数が経過するにつれて、必要な保険金額は少なくなっていくはず

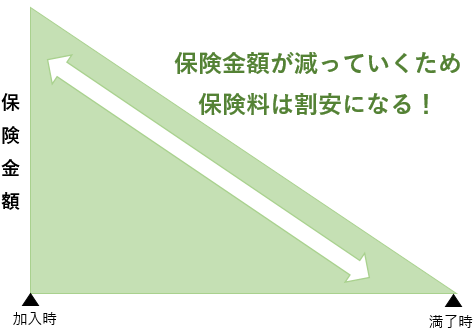

つまり、加入から満了時まで保険金額が変わらない四角形の保険ではなく、年数が経過するにつれて保険金額が減っていく「三角形」の保険のほうがずっと合理的だと思いませんか?

【図表2】収入保障保険(三角形の保険)のイメージ

必要な保障を確保しつつ、三角形のほうが当然、毎月の保険料はずっと安くなります。これが収入保障保険です。

しかも収入保障保険の場合、保険金額の受け取り方も従来とは大きく異なります。従来の死亡保障の保険金のように、まとめてドン!ではなく、毎月決まった額が年金として保障期間の間ずっと支払われます。決まった額がずっと支払われるというのも安心ですね。

【図表3】代表的な収入保障保険

| 保険会社 | 商品名 |

|---|---|

| ネオファースト生命 | ネオdeしゅうほ |

| オリックス生命 | キープ |

| 損保ジャパン日本興亜ひまわり生命 | リンククロス じぶんと家族のお守り |

| 東京海上日動あんしん生命 | 家計保障定期保険NEO |

| 三井住友海上あいおい生命 | &LIFE新総合収入保障・新収入保障 |

| チューリッヒ生命 | 収入保障保険プレミアムDX |

| メットライフ生命 | 収入保障保険マイディアレスト |

| マニュライフ生命 | こだわり収入保障 |

| メディケア生命 | メディフィット収入保障 |

ちなみに就業不能保険というのもいま注目を集めていますが、こっちは病気やけがなどで働けなくなった時の収入減リスクに備えるための保険です。ざっくりいうと、「生きているけど働けなくなくリスクに備える」のが就業不能保険、「自分が死亡した時に残された家族の経済的リスクに備える」のが収入保障保険というわけです。

というわけで、次回は就業不能保険を取り上げたいと思います。

(次回は6月26日を予定しています)

朝起きると常に体のどこかが痛い40代男性。投資は個別株とビットコインを絶賛塩漬け中。最近は保険商品に興味があります。「来るもの拒まず、去るもの拒む!!」。MonJaがそういうウェブサイトになりますように! ハムエッグをものすごくおいしく作れます。

記事一覧はこちら