トランプ米大統領のドル高「不満」

2019年2月に入り、トランプ米大統領のドル高けん制発言が再び取りざたされている。2019年3月2日に開催されたとある会議の場で、トランプ大統領は「私は強いドルを好むが、米国に素晴らしく作用するドルが望ましいと考え、米国が他国とビジネスを行うことができなくなるほどの強過ぎるドルは望んでいない」と述べた。

トランプ大統領は名指しこそしなかったものの、「FRB(米連邦準備理事会)の利上げを好むジェントルマン」としてパウエルFRB議長を念頭に、「量的引き締めを愛し、非常に強いドルを好むジェントルマンがいる」と皮肉を言い放った。同種の発言が散々繰り返されてきたこともあって市場の反応は落ち着いたものだが、2019年1月のFOMC(連邦公開市場委員会)でハト派へ急旋回したあとだけに、「まだ不満なのか」と意外感も覚えた。同会合は利上げの実質的な停止と年内のバランスシート縮小停止を議論するものだった。

しかし為替相場は「相手がある話」だ。ECB(欧州中央銀行)や日本銀行がほとんど正常化できていない状況もあって、FRBが利上げ停止宣言をしたくらいではドル相場は下がっていない。トランプ大統領がどこまで相場動向を注視しているかは謎だが、「ドル一強」の構図が継続中であるのは確かだ。FRBの挙動はどうあれ、事実としてドル高なのだから「不満」というのであれば首肯できる部分はある。

為替条項に不安な兆候

「大統領がドル安を欲しており、FRBもハト派転換しているが、ドル高が続いている」という状況が続くと、消去法的に「相手国が悪い」という発想にしかならない。それは例えば、「ECBや日本銀行が緩和路線を堅持していることでドル高をもたらしている」という、いかにも大統領好みのロジックに行き着く可能性が想起される。

間違いなく暴論だが、実際に日本の対米貿易黒字が大きいことも事実誤認を後押ししかねない。これから米国と二国間通商交渉を控える日欧にとって、こうした大統領の挙動は不安な兆候だ。端的には為替条項というフレーズが取りざたされやすくなろう。

しかし、そもそも通商政策と通貨政策は別管轄で行われるべき問題である。周知の通り、日本の経常黒字は貿易収支ではなく第一次所得収支に由来する。言い換えれば、過去の海外投資の「あがり」の部分が大きいのである。この点を今後の交渉でしっかり強調していく必要があるだろう。第一次所得収支の黒字を減らすという話になれば、例えば米国にある日本の自動車企業の生産稼働率抑制や、工場の閉鎖に直結する。それこそトランプ大統領が最も激高する話に違いない。

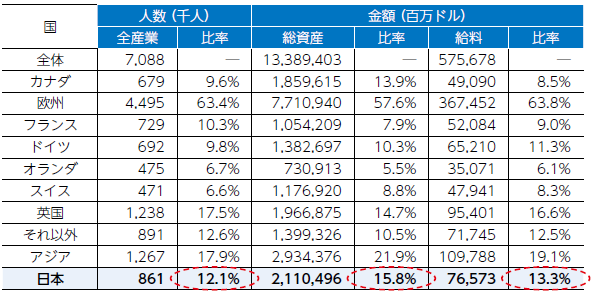

ちなみに米商務省の年次調査によれば、2016年末時点で米国における外資系企業の雇用者数に関し、日本は86万人と外資系企業全体の雇用(約700万人)の12%を占める。これは英国に次ぐ数字である。なお、外資系企業としての総資産額でいえば日本は全体の15.8%であり、最大である。

そもそも、理論的には一国の経常収支は国内の消費・投資行動で決まる。米国の経常赤字は、IS(貯蓄・投資)バランス上の過剰な消費・投資体質の裏返しであり、それは相手国の通貨を高くして、自国の通貨を安くする程度で解決する話ではない。

諸々の政治日程を踏まえれば、TAG(日米物品貿易協定)交渉は2019年5月初旬までに動きが本格化すると見る向きが多く、今後、ヘッドラインをにぎわすテーマになるだろう。直情的な為替市場はこれに右往左往する時間帯が続くだろうが、理論的に正しい事実や、日本が米国に果たしている成果を丁寧に伝えることが、遠回りに見えて最も近道なアプローチになると信じたい。

【図表】外資系企業による米国内での雇用者数と総資産、給料支払額(2016年)

出所:米BEA『Activities of U.S. Affiliates of Foreign Multinational Enterprises, 2016』

(J-MONEY 2019年4月号より転載。記事内容は2019年3月25日時点)

みずほ銀行 国際為替部 チーフマーケット・エコノミスト

2004年慶應義塾大学卒業後、日本貿易振興機構(JETRO)入構。日本経済研究センターを経て欧州委員会経済金融総局(ベルギー)に出向し、EU経済見通しの作成などに携わった。2008年から、みずほコーポレート銀行(現・みずほ銀行)国際為替部で為替市場などの分析を担当。