日米通商交渉が本格化

2019年5月以降、米中貿易摩擦などを受けた世界経済の先行き不透明感や、FRB(米連邦準備理事会)の利下げ期待の高まり、米長期金利大幅低下を受けて、円相場は大きく上昇し、主要通貨の中ではスイス・フランと並んで最強通貨となっている。

米ドルが英ポンド、豪ドルに次いで3番目に弱い通貨となっていることもあり、米ドル/円相場は4月下旬につけた112円台から5%近く下落した。ここまでの円相場のドライバーは、上記の通り主に海外要因であったが、8月~9月は2つの日本初のニュースが円相場のドライバーとなる可能性がある。

一つめは2019年7月21日の参議院選挙後に本格化する日米通商交渉だ。トランプ大統領は5月下旬に来日した際に、「大部分は7月の日本の選挙の後まで待つことになる。大きな数字を期待している」とツイッターに投稿し、「8月に何かを発表できるのではないかと思う」とも発言している。

日米通商交渉本格化は、円相場に比較的大きな影響を与える可能性がある。注目ポイントとしてはトランプ大統領が円相場の割安度合いに言及し、円高プレッシャーをかけることがないかどうかだ。トランプ大統領は、最近時折ツイッターでユーロや人民元が切り下げられている不満を表明している。一方、円に関しては直接言及することは無くなっている。

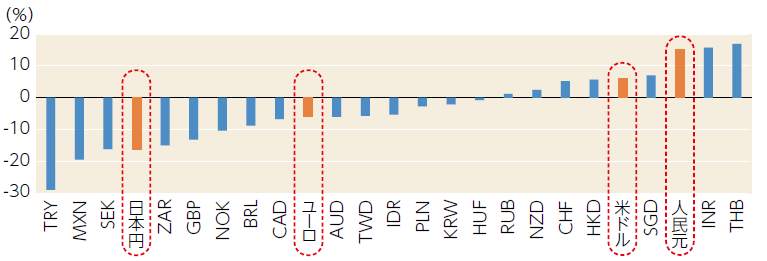

しかし、実際には実質実効レートベースで見ると、過去20年間の平均対比で円は16%も割安となっており、ユーロよりかなり割安である。米財務省も半期為替報告などでこの点を指摘しており、円が割安となっていることを米当局が認識しているのは明らかだろう。

筆者は安倍晋三首相がトランプ米大統領に円相場に言及しないように依頼している可能性が高いと見ている。従って、通商交渉が本格化しても、トランプ米大統領が割安な円相場に苦言を呈する可能性は低いとも考えられるが、交渉が行き詰まり、トランプ大統領が苛立ち、思わずツイッターに投稿してしまうリスクも低くはないと考えられる。

日銀の金融緩和が円高圧力に?

もう一つの、円相場に影響を与えそうな日本発のイベントは、日本銀行による金融緩和の可能性だ。J.P.モルガンでは、今後1年間でFRB、ECB(欧州中央銀行)を含む19の中央銀行が利下げを行うと予想している。

この結果、世界の政策金利の加重平均値は、現在の2.72%から1年後には2.35%まで37bp(ベーシスポイント)程度低下すると予想している。経済の教科書的に言えば、他国の中央銀行が積極的に利下げを行う一方、日銀が利下げを行わなければ、金利差が縮小し円高になると考えられる。

従って、当社は日銀が教科書通りに考える結果、9月の政策決定会合で政策金利を-0.1%から-0.3%まで引き下げると予想している。しかし、日銀が利下げを実行することにより、実際の円相場は円安ではなく、円高方向に動くと予想している。

日銀がマイナス金利の深掘りをした場合、銀行株や生保株が売られる可能性が非常に高く、結局日経平均株価も下落するだろう。株価下落に対し円相場は円高で反応する。また、日銀が利下げを行い、日本の長期金利が低下すると、本邦投資家が投資資金を米国に移動させるとの思惑が強まり、米国の長期金利も低下する。

日本の長期金利には低下余地が少ないが、米国の長期金利は低下余地が大きいため、日米長期金利差は結局縮小してしまい、円高圧力がかかる。これは2016年1月に日銀がマイナス金利を導入した時に実際に起きた現象だ。そして、思惑だけではなく、本邦投資家は実際にマイナス金利導入後の2016年2月、3月合計で10兆円近く外債を買い越した。

他主要国の中央銀行が利下げを行う中で、緩やかな円高圧力がかかると考えられるが、それに反応して日銀が利下げを行うと、上記で説明した通り、逆に円高圧力が強まってしまう可能性がある。2019年9月や10月の日銀金融政策決定会合は円相場への影響という観点から注目が集まるだろう。

【図表】実質実効レート(CPIベース)過去20年間の平均からのかい離

出所:J.P.モルガン

(J-MONEY 2019年8月号より転載。記事内容は2019年7月23日時点)

JPモルガン・チェース銀行 市場調査本部長

1992年上智大学外国語学部卒業、日本銀行入行。統計調査局、札幌支店を経て、94年から97年まで国際局為替課に配属。市場調査・分析のほか、為替市場介入も担当する。2000年からニューヨーク事務所に配属。03年からJPモルガン・チェース銀行東京支店でチーフFXストラテジストを務め、10年から現職。