前回の取材時に「ドル/円は2023年に120円台へ」と語ったエコノミストのエミン・ユルマズ氏。その見通しは現実となり、ドル安円高トレンドが継続しています。今後の為替動向について分析していただくとともに、注目の通貨について聞きました。(取材:2023年1月31日)

ドル/円は3月頃に125円へ

エミンさんが昨秋から指摘してきた通り、ドル/円はドル安円高トレンドへ転換しました。今後の見通しを教えてください。

エミンさん 足元では130円をめぐる攻防となっています。127円まで下がれば買われ、131円を超えると強い売りが入る状況ですが、130円が意識されているのはただの心理的な水準でしかないと思います。

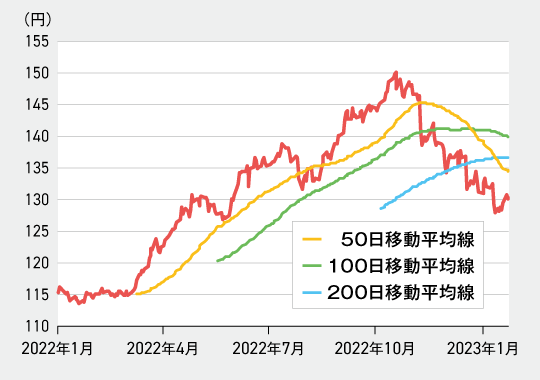

昨年12月に200日移動平均線を明確に割り込んだことで、ドル安のトレンドが確定しました。50日移動平均線は100日移動平均線と200日移動平均線をデッドクロスし、100日移動平均線も200日移動平均線をデッドクロスしそうな勢いです。かなり強気な下げサインと考えていいでしょう。200日移動平均線を超えるような局面がない限り、ドル/円の下げトレンドは継続しそうです。3月頃には125円付近まで下がると見ています。

ドルが反発する展開は考えられますか。

エミンさん 現在は世界全体でドルが売られすぎている面もあり、その可能性もあります。きっかけになりうるのが、次のFOMC(連邦公開市場委員会)です。FRB(米連邦準備理事会)は政策金利の大幅な引き上げを進めてきましたが、足元では金融市場の緊縮・緩和度合いを示すファイナンシャルコンディションが緩和方向へ動いています。

それにより何が起こるかというと、インフレの再加速です。実際にガソリンや木材、銅などの価格が反発を見せており、クリーブランド連邦準備銀行はこれらのコモディティ価格の上昇が1月のCPI(消費者物価指数)を0.6%上昇させると予想しています。

FRBはこの芽を叩き潰さなければならず、そのための方法は2つあります。1つは0.25%と予想されている利上げ幅を0.5%とすること。もう1つは、昨年のジャクソンホール会議で行ったようにタカ派色を鮮明に打ち出すことです。この2つはどちらもドルにとって追い風になります。

為替の動きを見通すうえで、どんな指標に注目すればいいでしょうか。

エミンさん FRBは金融政策の決定に際してCPIやPCE(個人消費支出)を重視します。FOMCの動向はもちろん、これらの指標にも注目すると米国経済の状況を理解しやすいでしょう。

一方で、現在は景気動向と労働指標の相関が乏しくなっています。かつては「ジョブレス・リカバリー(雇用なき景気回復)」と呼ばれる、景気が回復しても雇用の拡大がなかなか伴わない状態がありましたが、今は真逆で、景気が悪いのに雇用が強いという状況が続いています。

背景には、米国経済の構造的要因があります。昨年末からIT企業や投資銀行で大規模にリストラが行われる一方で、ギグワーカーの求人が絶えることはありません。年収3000万円と300万円では経済的なインパクトは全く異なりますが、それは失業率には表れないのです。今後、景気が落ち込んでいくにつれて労働指標も次第に悪化していくと思いますが、そのペースは緩やかであり、投資判断の材料にはしにくいでしょう。

ポスト黒田へ、日銀の金融政策にも注目

昨年12月には、日銀が予想外のタイミングで金融緩和策の一部を修正するサプライズがありました。

エミンさん そうですね、日本の金融政策にも目を向ける必要があります。1月の東京都区部の消費者物価指数は、変動の大きい生鮮食品を除く総合指数が前年同月比4.3%上昇しました。3月には全国の指標が5%を超えてくる可能性もあり、金融政策の引き締めに転じる時期が近付いているように感じます。

黒田日銀総裁は4月8日に任期満了を迎えますが、在任中に緩和策を終わらせ、自分の仕事が成功したことをアピールする展開も考えられます。多くの投資家はすでにポスト黒田を見据えたポジショニングを模索しており、昨年のように簡単に円を売れる状況ではないと言えるでしょう。

冒頭で述べた通り、200日移動平均線を超えない限り、メインシナリオはドル安円高トレンドの継続です。ドル/円は120円台半ばの水準に落ち着いていくと見ています。

「クレヨンしんちゃん」でおなじみの春日部に住む30代。マネー誌、ビジネス誌の広告制作を多く手掛ける。金融商品を開発したり運用したりする人たちの話を直接聞けるのが、この仕事の良いところ。自身の投資歴は浅いが、「これはいい!」と思うものはやっていきたい。夢は、息子と一緒に草サッカーをして妻に応援してもらうこと。

記事一覧はこちら