中国経済の減速が欧州に影響

世界経済全体は、2018年に緩やかな景気減速局面に入ったと判断できる。減速の起点となったのは中国経済である。中国では、2017年10月に開催された共産党全国大会を見据えた政策的な建設・住宅投資が一巡するとともに、従来から課題とされてきた過剰生産能力の調整や、資産市場の過熱懸念を背景とした信用拡大の抑制に政策的な舵が切られた。

これに加えて、スマートフォンを中心とする電子機器の循環的需要鈍化が、中国における電子製品の生産活動減速を招いた。電子製品の需要・生産の減速は、同製品の供給網を通じて、電子部品の生産・供給を担う日本を含めたアジア周辺国へと波及したと見られる。

また、中国経済の減速は、中国の最終需要に比較的強く依存しているユーロ圏経済の鈍化にも結びついた。これまで活発であった同地域の設備投資にもブレーキをかける格好になったといえる。

世界経済全般の減速傾向が強まる一方、経済活動の堅調さが際立ったのが米国であった。米国の景気堅調を支えたのは、大型減税、歳出拡大策など、米トランプ政権が打ち出した一連の財政面からの景気刺激策であったといえる。

2018年11月の米中間選挙の結果、米連邦議会は上下院の多数党が異なる「ねじれ状態」に陥った。ねじれ議会の下では、予算、法案の議会承認を必要とする財政刺激策の継続は困難になると予想される。米国経済に対する財政刺激効果が息切れし始める2019年後半には、米国経済も世界経済全体の減速基調に収れんし始める可能性が高いと判断される。

米保護主義政策には要警戒

世界経済全般の減速の一方で、米国が財政刺激効果により「一人勝ち」の様相を帯びたことは、グローバル金融市場にストレスをおよぼす結果になったと考えられる。米ドル建て債務の累積が生じている一部新興国において、信用不安が台頭した。

この点に着目すると、世界経済の循環的減速に米国が追随する動きが生じた場合、むしろグローバル金融市場には安定化作用がおよぶ可能性も指摘できる。米国一人勝ちを背景に進んできた、FRB(米連邦準備理事会)による利上げ休止が視野に入り、米金利上昇や米ドル高に歯止めがかかることは、新興国に対する金融面からのストレスを緩和する効果をおよぼすからである。

世界経済全般の減速は、資源需要の減速予想を背景とする商品市況の下落を通じ、むしろエネルギー効率が先進国に比べ相対的に見劣りする新興国経済を下支えする効果ももたらす。

以上のメカニズムを踏まえると、2019年の世界経済減速がさらに深刻化し、景気後退に陥る確度は低いと想定できるだろう。

しかし、なお警戒を要するのは米トランプ政権が仕掛ける保護主義的通商政策である。とりわけ、中国に対する強硬な政策スタンスは、単なる不均衡是正、国内産業保護の域に留まらず、中国の経済力、産業競争力台頭を封じ込める戦略的な狙いをもって打ち出されている可能性が指摘できる。

一部において「新冷戦」とも形容される、米中間の対立が短期的に収束に向かうと考えるのは楽観的過ぎるのではないか。

英国のEU(欧州連合)離脱交渉の難航、ユーロ圏諸国における政局不安定化など、欧州の政治リスクも実体経済に対しマイナスに作用する恐れがある。

2019年の世界経済は、景気後退回避をメインシナリオとしつつも、上述のような要因を背景に生じる下振れリスクへの警戒が怠れない状態が続く可能性が高い。

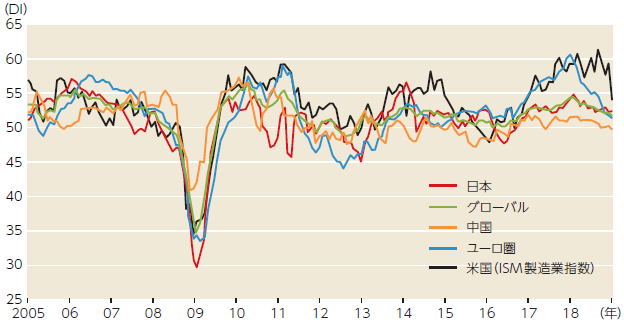

【図表】主要国・地域の製造業景況感(製造業PMI)

注:米国についてはISM製造業指数を表示している。

出所:Markit, Ltd.、全米供給管理者協会より野村證券作成

(J-MONEY 2019年2月号より転載。記事内容は2019年1月15日時点)

野村證券 チーフエコノミスト

1990年東京大学教養学部卒業、野村総合研究所入社。東京大学大学院法学政治学研究科修士課程修了等を経て、2004年野村證券に転籍。2013年投資情報部マクロ戦略課長兼チーフ・マーケット・エコノミストに就任。2016年より現職。マクロ経済・金利の専門家として金融機関への運用提言等を担当。著書に『金利「超」入門』など。