〈記事提供:日興アセットマネジメント〉

初めての方は投信積立からスタート

「土台・柱・器」のそれぞれに何の投信を充てるかというところから、金融機関の窓口に対する考え方について、つい話し過ぎてしまいました。この時間の最後に、本題に戻って積立の話をします。

〈投資対象は3×3のマスに分類できる〉

〈資産運用の「土台と柱と器」〉

「3×3のマス」とか「土台・柱・器」といった考え方は、要は資産の分散、投信の分散ということでしたよね。それに対して、もうひとつの分散が「時間の分散」である積立です。結論から言うと、初めての方はとにかくまず、これでスタートしてみるのがいいと思います。たいていどの金融機関でも「投信積立」とか「投信自動積立」とかといった名前で申し込めるはずです。毎月何日と決まった日に、自分で決めた金額が自動的に普通預金などから引き落とされ、自分で決めた投信を購入していくものです。

より具体的にアドバイスをすると、①「株式の柱」の投信を、②自分にとっての「本気の積立」で始め、③下がっても「安く仕込めてラッキー」と思ってとにかく続ける――と考えるといいと思います。

②の「本気の積立」については最初の時間の中で話しましたよね。せっかくリスクを「前向きな覚悟」で受け入れるのであれば、ちゃんと「最後に笑える」ような金額に増えてくれるように、自分にとっての本気の金額で積立をしようじゃないか、という話でした。

①の「株式の柱」と③の下がっても「安く仕込めてラッキー」という点について説明しますね。こちらご覧ください。

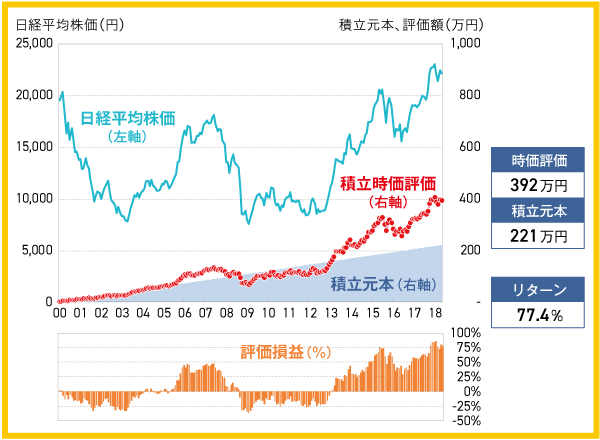

毎月1万円を日経平均株価の終値に積み立てた場合のシミュレーションであり、将来の運用成果を約束するものではありません。時価評価は税金・手数料を考慮していません。

期間:2000年1月31日~2018年5月31日

今日で一番難しいグラフだと思うのでていねいに説明します。これはまず、ITバブルピークの2000年1月末から2018年5月末まで毎月積立をした場合のシミュレーションです。一番上の線が日経平均の推移。左軸に目盛がある通り、積立スタート時は日経平均は約2万円でしたが、その後2003年にかけて何と8,000円割れまで下げ続けました。日本経済が銀行の不良債権問題などで苦しんでいた時期ですね。

その後2万円に向けて上がっていくのですが、何度か触れた2008年のリーマン・ショックでまたドーンと。その後3年以上1万円割れのところで冴えない動きをしていましたが、2013年に「アベノミクス」期待から大きく上がって行ったことが分かります。

三角形になっている面グラフは毎月の積立金額の積み上がりを示しています。月1万円の積立で作ったグラフなので、年12万円×18年5カ月の合計221万円が累計の積立金となっているわけです。グラフの右の箱の中にも221万円とありますね。で、もうひとつのマーカー(○)入りの線が、この積立投信の時価評価額の推移を示しています。毎月月末時点の日経平均株価で評価した、その時々の時価です。

下の棒グラフは、毎月末のそれまでの累計積立額と時価との比較、つまり損益を表したものになります。当然良い時と悪い時があって、棒グラフが下に出ている時は、その時点では積立元本に対して時価評価がマイナスだったことを意味しています。はい、グラフの説明は以上です。

投信積立のスゴさ

さて、このグラフから読み取れるのは何でしょうか。まず「途中は結構しんどかった」ってことです。棒グラフの損益の推移を見ると、最大のマイナスが-38%で、それは2009年2月でした。積立を始めて110カ月目で、110万円の積立元本に対して時価評価が68万2000円。68.2÷110-1=-38%という計算です。

そして、でもそこを踏ん張ってやめなかった今、それは221万円の積立元本に対して時価評価は何と392万円になっている。2倍まではいかないものの、77%のリターンです。392÷221-1=77.4%ですから。これってスゴくないですか。もう一度グラフをよく見てほしいのですが、日経平均の線は2000年のスタート時点から77%も上がってないですよね。77%どころか、約2万円だった日経平均がようやく2万2000円に1割ちょっと上がっただけです。

「積立対象が1割しか上がっていないのに、積立したものは7割上がってる」――これが投信積立のスゴさです。今までの累計の積立元本221万円を、もしスタート時に一括で投入していたら、当然1割ちょっとしか増えていません。でも221カ月に分けて買い続けてきたら77%も増えている。不思議ですよね。なぜそんなことになるのでしょうか。それは「下がった時にやめなかったおかげで、安い値段でたくさん溜めこんだから」です。その溜めこんだ分が、その後の日経平均の上昇時に大きく花開いているわけです。

これがさっき、③下がっても「安く仕込めてラッキー」と思ってとにかく続ける――と言った意味です。いわば「下がってもうれしい」のが投信積立なんです。

「下がってもうれしい」のが投信積立

投資信託を運用する資産運用会社。同社が運営する研修機関「日興AMファンドアカデミー」では、金融機関や個人投資家を対象に、投資や資産運用に関するさまざまな情報を発信している。

記事一覧はこちら