中古、SIMフリー端末の修理代も補償する保険が登場

サービス自体はあっても、すべてのユーザーがカバーされているわけではないものは意外と世の中にあります。その一つがスマートフォンの修理代金の補償サービスです。

2016年に設立されたスタートアップ企業「株式会社justInCase」は、そうした世の中の不便さを解消するべく2018年7月から「スマホ保険」をリリースしました。

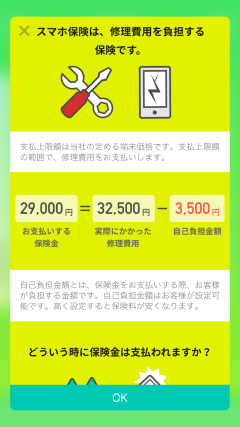

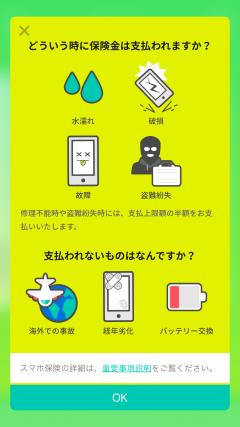

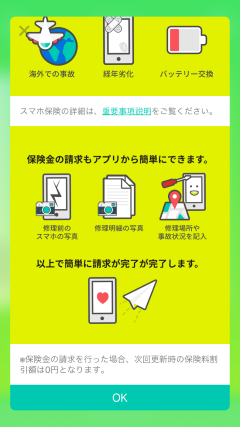

「スマホ保険」では中古、SIMフリー端末を含むスマートフォンの画面割れ、故障、水濡れ、盗難紛失でかかった修理代金や端末交換費用を補償してくれます(修理費用の上限あり。プランによって修理費の自己負担あり)。しかも、同社の「スマホ保険」は保険の加入から保険金の請求までをスマートフォンのアプリ内で完結させられる、日本初の完全ペーパーレスな保険サービスなんです!

今回は株式会社justInCaseの共同創業者でCEOを務める畑加寿也さんに、サービス開発に至るきっかけや「スマホ保険」の特徴、今後の展望などを伺いました。(取材日:2019年4月25日)

畑加寿也氏(はた・かずや)

株式会社justInCase CEO

保険数理コンサルティング会社Millimanで保険数理に関するコンサルティングに従事後、JPモルガン証券・野村證券・ミュンヘン再保険において、商品開発・リスク管理・ALM等のサービスを保険会社向けに提供。2016年に少額短期保険会社justInCaseを共同創業。

よりフェアな保険サービスの提供を目指して起業

創業のきっかけは、米国の起業家との交流からInsurtechに興味を持ったことと貴社のブログに書いてありましたが、なぜ最終的に「スマホ保険」を提供しようと考えたのですか?

畑 私自身よくスマホを落としたり、失くしたりしていたんです。当時、どんな保険サービスがいいかと思案する中で、「スマホを壊さない人と僕が同じ保険料だったら、なんかフェアじゃないよな」と思ったのが最初のきっかけです。

なるべく多くの人が使えて、保険料もフェアに決まるサービスを提供したいと考えて起業しました。

大手キャリアでも似たような補償サービスを出しているけど、新品端末に限られていました。しかも購入時の一定期間でしか加入できない。そのうえ、既存の少額保険会社でもスマホの修理代を補償する商品は出ていなかった。

中古スマホや格安SIMへの乗り換えがユーザーにとって当たり前になりつつある中で、「誰でも加入できて、スマホの修理など幅広い補償を提供する保険のニーズはあるはず」と思い実際にアプリ開発に着手しました。

サービス開発や起業にあたって大変だったことは?

畑 元々、保険業界で働いてきたので保険については知識があり、プログラミングも業務で経験がありましたが、アプリやウェブは作ったことがなく、プロトタイプを作るのが大変でした。サービスの内容について知人に意見を求めたり、プログラミングスクールに通ったりして勉強し直しましたね。

また、金融庁からの認可を受けるのも大変でした。少額短期保険は世の中にたくさんありますが、「アプリで完結」して、「AIによるセンサー分析で保険料が決まる」保険なんてものはこれまで世の中に無かったからです。

前例が無い中でサービス内容を理解してもらうこと、そして消費者が不利益を被らないサービス内容になることが求められ、そのためにサービスの設計を見直していきました。

ダイナミックプライシングで毎月の保険料が変わる

「スマホ保険」はどんなスマホでも利用できるんですか?

畑 iPhone5s以降に新規販売されたiPhoneを対象としています。ただし、契約前の時点で画面割れなど状態の悪い物は対象外となります。Android版は現在開発中です。

中古やSIMフリー端末の方でも利用していただけますし、画面割れや故障だけでなく、水濡れ、盗難紛失でかかった修理代金や端末交換費用も補償対象となります。

アプリ内の商品説明画面

「スマホ保険」の特徴はなんでしょうか?

畑 保険の加入から保険金の請求までをスマートフォンのアプリ内で完結できることです。保険会社の営業マンなどの人と対面することなく契約が結べるうえ、契約や保険金請求時の書類記入も不要です。

申し込みと請求のどちらも90秒で手続きが完了します。詳しくは当社のブログに動画説明が載っているので、申し込み前にはぜひ見ていただきたいです。

ユーザーが支払う保険料はどうやって決まるんですか?

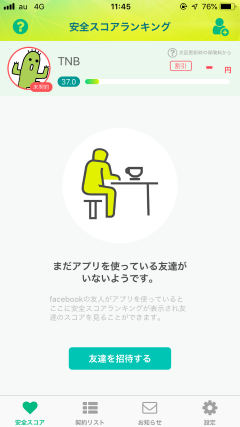

畑 「スマホ保険」では、機種ごとに初回の契約期間(3カ月間)のベース保険料が決まっており、契約を更新すると「安全スコア」のポイントにより毎月の保険料が割引される仕組みになっています。

契約更新後の保険料はAIを用いたダイナミックプライシングにより算出されます。それにより、相対的に安全なスマホの使い方をしている人の保険料が割引されます。

筆者の「iPhone 6s」の契約プラン画面。修理時の自己負担金の有無で、ベース保険料の月額が異なる

畑 「安全スコア」は当社が独自に開発したAIがスマホの利用状況をセンサーで計測し、スマホの扱い方に応じて利用者ごとに自動的に算出しています。

保険料の平均割引率は30%で、破損や紛失で保険金を受け取れば保険料がベース料金に戻ります。また、保険金の請求履歴だけでなく、スマホのセンサーの分析から「落とす行動」を予測させる使い方や動かし方をしている人の「安全スコア」は低くなります。

契約してなくても「安全スコア」は確認できる。平均値が50.0なところ、筆者は37.0という結果に……。

壊さないようにスマホを使用していると、万が一のための保険料が安くなっていくんですね。

畑 スマホ自体の使い方というより、どういう行動をしているかを分析しています。例えば、よく移動している人がいて、それはどういう感じのアクティブさか?

1日1万歩を歩く人も、24時間の中で数値化したとき朝に多い人、昼になったら数が増える人、毎時間およそ500歩を歩く人とでは行動の特徴が異なります。

朝に多い人はランニングをしているのかもしれません。昼になったら増える人は、一定の歩数を記録する人は仕事で移動がある人なのかもしれない。

個々人の具体的な行動内容までは探れませんが、量的に測れるさまざまなデータをAIの機械学習ロジックが分析し、行動パターンの大枠を見て、「落とす行動」「落としやすい行動」を予測してユーザーを分類していきます。

なんだか、普段からのスマホの扱い方が丁寧になりそうですね。

畑 そうした、ユーザーの行動変容は当社が保険サービスを通じて達成していきたいところです。「健康になればなるほど保険料が安くします」というコンセプトの健康増進保険がわかりやすいですが、保険料が安くなる行動を取ればユーザーは「万が一の保険を安くかけられる」うえに「健康を維持して病気になりにくくなる」というメリットを受けられます。

補償がちゃんとしていて保険料が安くなれば、保険会社からすればユーザーからサービスを利用し続けてもらいやすくなるし、ユーザーも病気になりにくいのでそもそも保険金支払いの頻度も減る。

常にユーザーと保険会社がWin-Winの関係を構築できるサービスを目指していきたいです。

今後はどのようなサービスを提供していく予定ですか?

畑 現在、カメラやタブレット端末、ヘッドフォンなど身の回りのモノの修理費用を補償する「1日モノ保険」と、旅行や行楽イベントでのケガの治療費を補償する「1日ケガ保険」のリリースを予定しています。

当社の保険サービスをより多くのユーザーに届けるために、2019年中には自社の保険APIを他の保険会社や事業会社に提供し、他社のアプリやサービス上でjustInCaseの保険サービスを申し込めるようにもしていきたいです。

すでにユーザー情報を登録していたら、あとはどのアプリやサービス上でも保険サービスに申し込める。保険に加入するうえでのテンプレーションのような存在になることが最終的な目標です。

(次回は7月15日を予定しています)

1986年埼玉県生まれ。立ち飲みとインタビュー好きなミレニアル世代。いい店は直感と足で見つける派だけど、仕事や投資関連の調べ物は公式なデータを徹底的に洗う派。NISA、iDeCo、年金運用、金融規制、FinTech、株式、債券、為替、不動産、REIT、投資信託などのテーマでよく取材しています。

記事一覧はこちら