MonJa編集部がお届けする「資産形成層が検討すべき保険」シリーズ、vol.1は収入保障保険、vol.2は就業不能保険を取り上げました。vol.3となる今回は、個人年金保険を取り上げたいと思います。

保険で資産形成という選択肢

収入保障保険は死亡リスク、就業不能保険は働けなくなるリスクに備える保険でした。一方、個人年金保険は、死亡保障は付加されているものの、基本的には将来自分が使うお金を有利に準備するための保険です。その意味では、資産形成のための保険商品といえます。

さて、年金といえば、本サイトでもいろんな記事で取り上げていますが、やっぱりこの話は避けて通れませんよね。そうです、「年金2000万円問題」です。

「老後資金が2000万円不足する」とした金融庁の報告書は大きな波紋を呼んだ

退職後、公的年金だけでは生活費足りないよなー、というのはみんな薄々気づいているけれど、2000万円というリアルな数字が出てきたことで、ちょっとびっくりしちゃって、その数字だけが独り歩きしてしまいました。あと麻生大臣の対応が火消しどころか、燃料になってしまい余計大騒ぎになりました。

でも、2000万円という金額はともかく、あの報告書自体はとてもまっとうな内容だと思います。

・人生100年時代で公的年金をもらう人が増える割には、少子化で支える側は減るので、年金制度自体はなくならないけど、それだけだと老後の生活費は十分とはいえない。

・生活費やいざというときのお金は、元本保証の預貯金等で確保しながら、将来に向けて少額からでも長期・積み立て・分散投資による資産形成を実践することが肝心。

要するに、ポイントはこの2点ですよね。私もそう思います。

それで、長期・積み立て・分散投資による資産形成には、iDeCo(個人型確定拠出年金)やつみたてNISA(少額投資非課税制度)といった非課税制度を利用し、コストの安い投資信託などでコツコツやりましょうというのが金融庁からのメッセージです。

もちろんそれもいいと思いますが、投資信託の場合、受取額は運用結果に左右されます。その点が心配でなかなか資産形成に踏み出せない人もいるでしょう。そんな人には、ぜひ個人年金保険について知ってほしいと思います!

為替リスクはコツコツ積み立てで軽減!

個人年金保険は、あらかじめ決められた予定利率に応じて老後資金を準備できます。いざ運用の成果を受け取るタイミングになって、元本割れしているリスクはありません。

コツコツ積み立てた保険料(掛け金)の受け取り方も、年金だけでなく、一括で受け取ることもできます。また保険なので、運用期間中に万一のことがあれば、最低でも払い込んだ分は死亡保険金として払い戻されます。

とはいえ、マイナス金利時代の現在は、円建ての個人年金保険ではほとんど増えません。だからいま始めるなら、外貨建ての個人年金保険を選択することになります。

老後資金づくりは若いうちからコツコツ積み立てていくのがポイント

「外貨は為替リスクが気になる」という人もいるでしょう。確かに日本円で年金を受け取ろうとしたときに、為替差損が発生する可能性もあります。そのリスクを軽減するためには、毎月コツコツ積み立てることが効果的です。

外貨投資で失敗する最大の理由は、一度に為替リスクを取ってしまうから。毎月決まった額をコツコツ積み立てていけば、円高の時にはたくさん、円安の時には適正に外貨を購入することができるので、為替リスクを分散することができます。いわゆるドルコスト平均法ですね。実は外貨建て個人年金の場合も有効なんです。

あと、保険ならではのメリットとしては、個人年金保険料控除があります。保険料払い込み期間中は、所得税と住民税を軽減することができます。あと商品によっては、クレジットカードでの保険料の支払いができるので、毎月ポイントをためることもできます。

毎月いくらの保険料ではじめられるかは、商品によって異なりますが、例えば住友生命の『たのしみ未来グローバル』なら月々5,000円からでもOKです。

マニュライフ生命の『こだわり個人年金』は、ひとまず10年間保険料を支払えば、保険料の払い込みをいったんストップすることもできます。例えば、30代から始めて、40代の一番子どもの学費がかかる数年間だけ払い込みをやめて、子供が独立し、生活にゆとりが出てきたら再開する、といった使い方もできます。

さらに払込期間を終了した場合でも、もしまだ年金として受け取る必要がなければ、払込期間を延長できる商品もあります。いまのところiDeCoは60歳までしか拠出できませんが、個人年金保険の中には、80歳以下であれば延長できるなんて商品もあります。人生100年時代ということを考えると、60歳を過ぎても運用を継続したいですから、こうした機能はありがたいです。

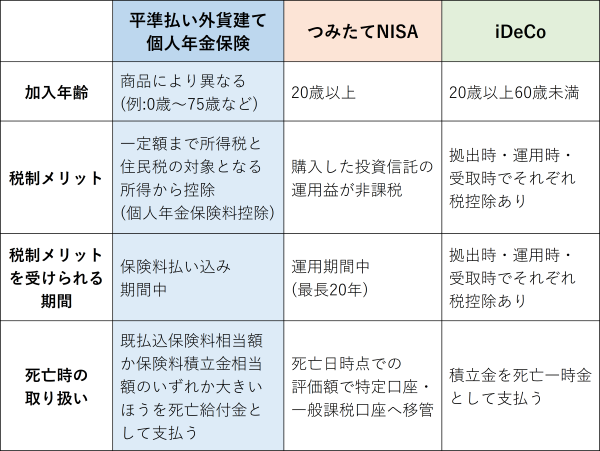

【図表1】長期・積み立て・分散投資の受け皿

ただし、外貨建て個人年金保険の中には、一時払いといって、一度にまとまったお金を投資するタイプのものもあります。何かと入用な資産形成層は、毎月保険料を支払う「平準払い」商品のほうがいいと思います。先述したように為替リスクも分散できますし。

そういうわけで、金融庁が推進する長期・積立・分散投資の受け皿として、つみたてNISAやiDeCo以外にも、平準払いの外貨建て個人年金という選択肢があることは、知っておいて損はないと思います。

朝起きると常に体のどこかが痛い40代男性。投資は個別株とビットコインを絶賛塩漬け中。最近は保険商品に興味があります。「来るもの拒まず、去るもの拒む!!」。MonJaがそういうウェブサイトになりますように! ハムエッグをものすごくおいしく作れます。

記事一覧はこちら