働けなくなると、収入は減り支出は増える

自分に万が一のことがあった場合に、のこされた家族に対する備えとして世帯主は通常、死亡保障に加入するものです。死亡保障のなかでも資産形成層には「三角形の保険」が合理的、というのは前回紹介しました。

「死亡保障に加入したし、これでオレに万一のことがあっても大丈夫!愛する家族にひもじい思いをさせることも、子どもに進学をあきらめさせる必要もない。よかったよかった」と思っているお父さんがいたらちょっと待った!

長い人生には死亡はしないものの、けがや病気などで働けなくなるリスクもあります。実は、死亡した場合よりも働けなくなった場合のほうが、金銭的な負担が大きいということは、意外と見落とされがちです。

なぜでしょうか? もし世帯主が亡くなった場合は、毎月の給料がなくなるので収入がダウンします。一方で病気やけがで働けなくなると、収入が減るだけでなく、治療費が必要となり支出はかえって増えます。収入減と支出増が同時に起きるために、死亡する場合よりも負担がより多くなるというわけです。

病気やけがで働けなくなると、収入が減るだけでなく、治療費が必要となり支出はかえって増える

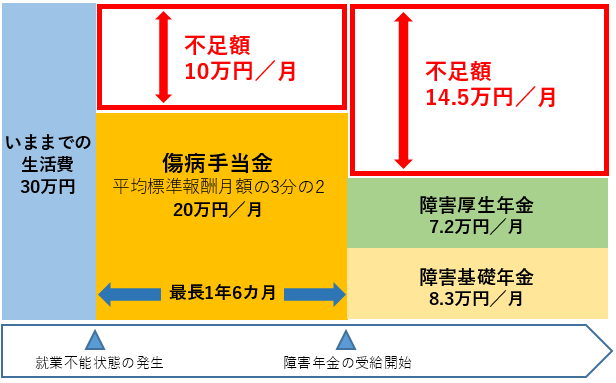

公的保障だけでは元の生活費には遠く及ばず

とはいえ、働けなくなった場合の備えとしては、公的保障の傷病手当金と障害年金があります。傷病手当金の支給額は平均標準報酬月額の3分の2で、支給される期間は最長で1年6カ月です。

その後、法令で定める障害に認定されれば障害年金が支給されます。障害年金は障害基礎年金に加え、厚生年金に加入している人であれば、障害厚生年金があります。

とはいえ、その2つを合わせても、それまでの生活費には遠く及びません。しかも子どもが18歳を過ぎると減額されてしまいます。

【図表1】夫が会社員・公務員の場合の公的保障の例

つまり病気やけがなどで働けなくなると、これまで通りの収入を確保することがきわめて困難になるわけです。特に自営業者の場合は、傷病手当金と障害厚生年金がないので、収入が大幅に減少すると考えられます。この不足分を補う手段としていま、就業不能保険が注目されているのです。

住宅ローンを組んでいる人は三重苦のリスクも!

住宅ローンを組んでいる人は要注意です。住宅ローンを組むと団体信用生命保険(団信)に加入します。これにより万一死亡したら、住宅ローンの返済義務はなくなります。最近では、死亡以外にがんや心筋梗塞などの疾病、所定の就業不能状態になった場合でも保険金が支払われる団信もありますが、多くは死亡保障です。

つまり就業不能状態になっても住宅ローンの支払いが残るケースが大半です。就業不能状態になって収入が減り、治療費で支出は増え、住宅ローンの支払いは残るという三重苦は何としても避けたいものです。

就業不能保険とは、その名の通り、加入者が所定の就業不能状態になったときに、保険金が支払われる仕組みです。一番有名な商品といえば、タレントの渡辺直美さんのテレビコマーシャルに出演している、アフラックの『給与サポート保険』でしょう。あのCMのおかげで、働けなくなるリスクと就業不能保険への注目度が一気に高まり、各社の商品競争が激化しました。

商品を見極める際のポイントは、就業不能状態の定義です。各社によって異なるのでよく確認しましょう。ライフネット生命の『働く人への保険2』のように「医師の診断」で保険金の支払いが認められるものもあれば、三井住友海上あいおい生命の『&LIFEくらしの応援ほけん』のように「要介護2」の認定を受けなければ支払われないものなどさまざまです。

昨今では、うつ病で就業不能になるケースも増えている

また、チューリッヒ生命の『くらすプラス』は疾病が限定されていますが、とくに疾病を定めていない商品もあります。うつ病など精神疾患を対象とするかどうかも、各社によってわかれるポイントです。もちろん支払い事由がゆるくなれば、その分、保険料は高くなるので注意しましょう。

【図表2】代表的な就業不能保険

| 保険会社 | 商品名 |

|---|---|

| アフラック | 給与サポート保険 |

| ライフネット生命 | 働く人への保険2 |

| 損保ジャパン日本興亜ひまわり生命 | リンククロス じぶんと家族のお守り |

| 東京海上日動あんしん生命 | 家計保障定期保険NEO 就業不能保障プランPlus |

| 三井住友海上あいおい生命 | &LIFEくらしの応援ほけん |

| チューリッヒ生命 | くらすプラス |

| アクサダイレクト | 働けないときの安心 |

| 日本生命 | もしものときの…生活費 |

| T&Dフィナンシャル生命 | 働くあなたにやさしい保険 |

朝起きると常に体のどこかが痛い40代男性。投資は個別株とビットコインを絶賛塩漬け中。最近は保険商品に興味があります。「来るもの拒まず、去るもの拒む!!」。MonJaがそういうウェブサイトになりますように! ハムエッグをものすごくおいしく作れます。

記事一覧はこちら