レポート提供:レッグ・メイソン・アセット・マネジメント(2019年7月22日)

※レッグ・メイソン・アセット・マネジメントは、2021年4月1日付けでフランクリン・テンプルトン・ジャパンに社名変更しました。

2019年7月上旬、レッグ・メイソン傘下でオーストラリア株式の運用を手掛ける「マーティン・カリー・オーストラリア(※)」から、ポートフォリオ・マネジャーのウィル・ベイリス氏が来日しました。本レポートでは、オーストラリアの投資環境、為替市場の動向と見通しについてインタビューした内容をご紹介します。

※ マーティン・カリー・オーストラリアは、長きにわたるオーストラリア株式運用の実績を有しています。現地の運用戦略は外部の運用評価機関からも高い評価を獲得しており、オーストラリア株式運用において定評があります。投資家のニーズに応じた様々な運用戦略を提供しています。

オーストラリア株式市場は堅調な地合い

オーストラリア株式は、政府の景気刺激策や緩和的な金融政策などによって下支えされて、今後も堅調な推移が続くことが期待されます

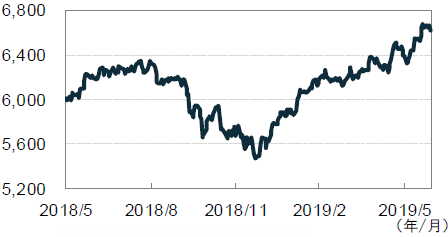

オーストラリア株式市場は年初来上昇傾向が続いています。2019年5月の総選挙での与党勝利を受けて、政策期待から一層の株高となり、2008年以降の高値水準にあります(図1)。オーストラリア株式市場は、①所得税減税やインフラ投資などの景気刺激策、②景気下支えのための利下げ、③豪ドル安の恩恵を受けて、今後も堅調に推移していくと考えています。

【図1】S&P/ASX 200指数の推移

(出所)ブルームバーグ、豪ドルベース

(期間)2018年5月末~2019年6月末

持続的な経済成長を支えるための財政政策

オーストラリア政府は健全な財政を背景に、所得税減税やインフラ投資などの景気刺激策を計画

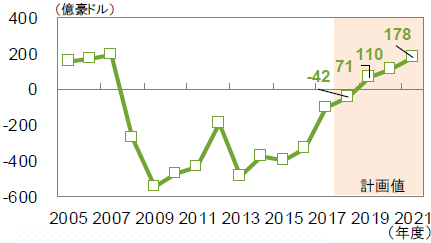

オーストラリアでは足元での底堅い雇用環境や企業収益の拡大を背景に、個人所得税や法人税の税収が予想以上に増加しています。2019年度に財政が黒字化する見通しで、その後も財政黒字の拡大が予想されています(図2)。オーストラリアは健全な財政を背景に、景気を支えるための政策を柔軟に実施し易い状況にあります。

【図2】オーストラリア政府の基礎的財政収支の見通し

(出所)豪財務省、豪政府予算案(2019年度)

(期間)2005年度~2021年度年度は当年7月~翌年6月

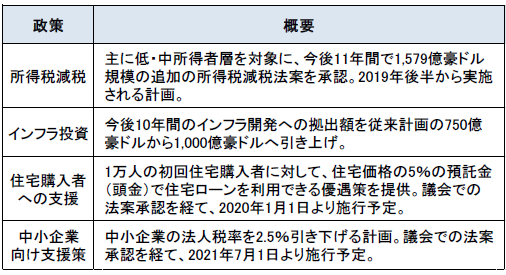

2019年7月4日には所得税減税法案が議会で承認されました。今後11年間で1,579億豪ドル(約12兆円)(※)規模の追加の所得税減税が2019年後半から実施される計画となっています。また、オーストラリア政府は、今後10年間でインフラ整備に1,000億豪ドル(約7.6兆円)(※)を投資する計画で、初回住宅購入者に対する支援策も打ち出しています。今後、これらの政策が、個人消費の押し上げや住宅市場の改善に寄与して、景気回復を後押しすることが期待されます(図3)。

※ ブルームバーグの2019年6月末、1豪ドル=75.705円にて円換算

【図3】オーストラリア政府の主要な政策

(出所)豪財務省、各種公表資料、2019年7月12日時点

住宅市場のセンチメントが回復

住宅価格の下落により、住宅購入に対する市場のセンチメントは力強く回復

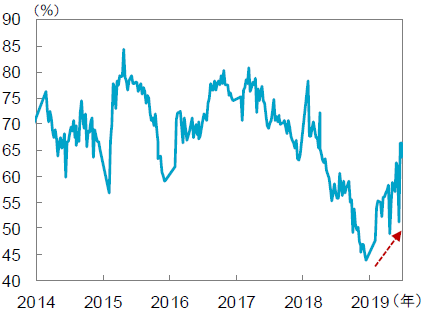

懸念材料となっていたオーストラリアの住宅市場は2019年5月の総選挙以降、改善が見られます。住宅価格下落による値ごろ感から、住宅市場に買い手が戻ってきており、住宅価格の値動きの先行指標となる住宅オークション(※)の物件落札率は、主要都市で2018年12月の40%台から2019年6月には66.5%まで大幅に回復しています(図4)。最近の住宅価格調整の引き金となった豪州2大都市、シドニー、メルボルンの住宅価格は、住宅市場のセンチメントの改善や利下げの影響を受けて、2017年のピーク以降はじめて上昇に転じました(2019年6月時点)。

※ オーストラリアではオークション(競売)で不動産を購入することが日常的に行われています。

【図4】主要都市の住宅オークションの物件落札率

(出所)ブルームバーグ、CoreLogic

(期間)2014年1月初~2019年6月末

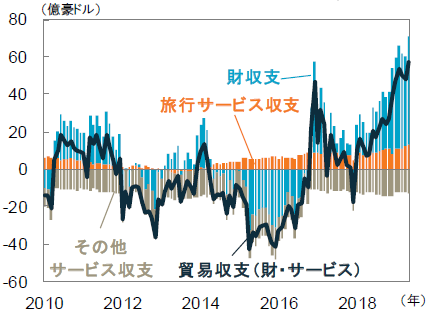

米中貿易摩擦にもかかわらず、貿易黒字が拡大

資源輸出額やインバウンド向けサービス輸出等の増加によって、オーストラリアの貿易黒字は拡大

世界で米中貿易摩擦が懸念されていますが、オーストラリアの貿易への影響は限定的です。主要資源価格上昇や豪ドル安によって、オーストラリアの貿易黒字は拡大傾向となっており、2019年5月の貿易収支(財・サービス)は過去最高の57億豪ドルの黒字となりました(図5)。オーストラリアでは、好調な輸出が企業利益や税収増加に大きく貢献しています。

【図5】オーストラリアの貿易収支の推移

(出所)CEIC

(期間)2010年1月~2019年5月

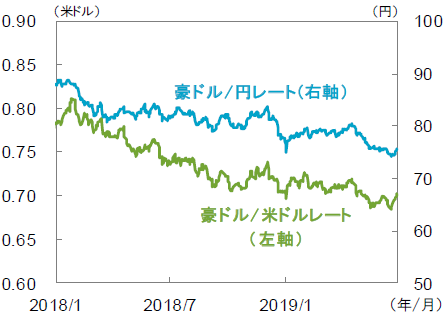

豪ドル相場は今後の回復に期待

豪ドル相場は低い水準で推移しており、今後、景気回復の進展などを背景に回復が期待されます

2018年以降、豪ドル相場は米国金利上昇の影響や、米中貿易摩擦による中国経済を巡る影響が市場で懸念されたことなどを受けて下落基調が続きました。しかし、2019年6月以降の豪ドル相場を見てみると、米国における利下げ観測が強まったことや、オーストラリアの貿易黒字拡大も下支え要因となり、落ち着いた推移となっています(図6)。今まで豪ドル安を招いた米中貿易摩擦や米国金融政策を巡る不透明感が払拭され、政府の景気刺激策やオーストラリア準備銀行(RBA)による利下げが奏功して、オーストラリアの景気が回復に転じれば、今後、中長期にわたって豪ドル相場は上昇していくと考えています。

【図6】豪ドル相場

(出所)ブルームバーグ

(期間)2018年1月初~2019年6月末

◆フランクリン・テンプルトン・ジャパンのマーケットニュース一覧はこちら

【当記事に関する留意点】

●当記事は、レッグ・メイソン・アセット・マネジメント株式会社(以下「レッグ・メイソン」)が作成した記事であり、特定の投資信託、生命保険、株式、債券等の売買を推奨または勧誘するものではありません。

●当記事は、レッグ・メイソンが信頼性が高いと判断した情報等に基づいて作成しておりますが、その情報の正確性、完全性を保証するものではありません。

●当記事に市場環境等についてのデータ/分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

●当記事の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

●当記事に基づいてとられた投資行動の結果につきましては、レッグ・メイソンおよび金融リテラシー研究所は責任を負いません。

1899年設立、米国メリーランド州ボルティモアに本部を置くグローバル資産運用会社レッグ・メイソンの一員として、日本の個人投資家や年金などの機関投資家に”ベスト・イン・クラス”(最高水準)の運用の提供を目指しています。

記事一覧はこちら