- 収入と支出の差をなくす方法は3つ。①収入アップ②節約③資産運用。

- 1年間の家計の状況を把握して、赤字か貯蓄ができてるかを確認しよう。

- 節約プランを実践しながら、同時進行で資産運用も学んで行こう。

赤字をなくす3つの手段は収入アップ・節約・資産運用

谷崎 由美

ライフワークサポート

代表取締役

連載第3回では生活経営の第一歩である「支出」の把握を紹介しました。次のステップでは、支出に「収入」をどう合わせるかという話を軸にライフプランのたたき台を組み立てていきます。

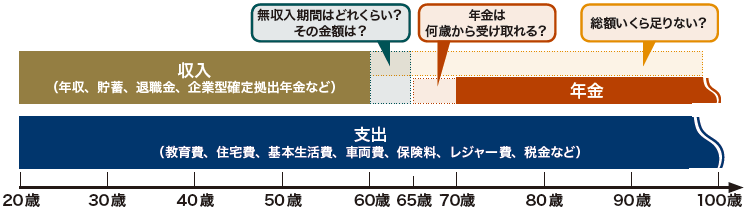

まずは一生涯の支出と収入との差を確認しましょう(下図)。仮に支出に対して収入が不足する場合は、どのように考えればいいのでしょうか?

一般的には、

(1) 不足分の収入を増やす(頑張って働く)

(2) 支出を抑える(我慢する)

(3) 資産運用でカバーする(難しい・怖い)

という3つの対応策が考えられます。その中でも最近は「資産運用をしましょう」と人から勧められることが多いかと思います。

私が普段行っているライフプランニングでは、相談者の方の現状を把握し、

(1) 今、できること

(2) できないこと

(3) やりたくないこと

(4) 時間をかけてできるようになりたいこと

をお伝えして、どの手段をどれくらいの時間をかけていくかを検討しながら、ライフプランのたたき台を複数提示します。

【図表】人生の「収入」と「支出」の差を視覚化

節約プランを実践しながら資産運用の知識を高めていく方法

実際には、収入アップのために頑張って働くのは簡単なことではありませんし、資産運用も経験や知識がない方にとっては「難しい」「怖い」と感じられるため、節約のみのプランを選ぶ方は少なくありません。

しかし、実際に節約生活を何十年も続けられるでしょうか? 節約を主体とした生活経営をしていくことは楽しいでしょうか? 収入アップと資産運用の実践がすぐには難しいと思われる方は、今できる節約主体のプランを体験として取り組むのはいいかもしれませんが、その間に他の手も考え、準備をするのが生活経営です。まずは取り組みたいと思う方向性を見つけて実践しましょう。

その後は、1年間の家計が赤字になっていないかを確認する決算を行い、必要な貯蓄ができているかを見ます。ポイントは目標の達成状況を1カ月や四半期ごとなど定期的に確認すること。収支の確認を通じて「資産運用も必要ではないか」と思うようでしたら、節約を続けながら同時進行で資産運用について学んだり知識を高めていくことをお勧めします。貯蓄の推移と比較することで、自分にとって資産運用が本当に必要なのか、実感を伴いながら考えることができます。私も家計の状況を定期的に確認する時期に、お客さまの理解度に合わせて「資産運用のトレーニング」を行うようにしています。

1年間の決算の結果、収支が黒字だった場合は、この先も節約だけするか、それとも他にできることにもチャレンジするかどうかを検討して、保険の見直しや資産運用などを必要に応じて組み入れた本格的なライフプランを作成しましょう。収支が赤字の場合は、「まだ投資ができる状態でない」ということで、日頃の支出を見直しつつ、資産運用のトレーニングを継続していくといいでしょう。

第3回 ライフプランを作成する前に理想の暮らしを数値化しよう

谷崎由美さんインタビュー 投資も「万能包丁」から始めればいい

ライフワークサポート 代表取締役

石川県金沢市で2006年から、30代の子育てファミリー層を中心に年会費制のマネー相談、ライフプラン二ングサービスを提供。金融機関の販売員向けに、顧客に資産運用のアドバイスをするうえでのポイントを伝授するセミナーや講演会も実施している。