資産運用を始める前にぜひ知っておきたいポイントをわかりやすく紹介する本連載。第4回は、「つみたてNISA」を取り上げます。

はじめに~現役世代の資産形成を後押しする「つみたてNISA」

つみたてNISAは2018年にスタートした少額投資非課税制度です。現役世代の資産形成を後押しすることが主な目的です。公的年金以外に2000万円の資産が必要という「年金2000万円問題」の影響で、さらに注目度がアップしています。今回はつみたてNISAを活用した資産形成を行う上で、押さえておきたいポイントをみていきます。

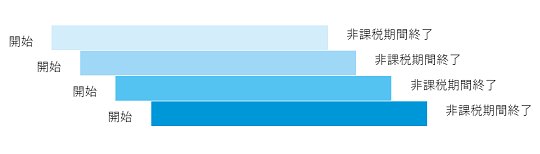

2020年からつみたてNISAを始めると

つみたてNISAには年間40万円の投資枠があり、投資信託やETFを積立方式で買い付けることができます。

1度に40万円全部を買い付けることはできません。積立頻度は毎月、毎週、毎日など金融機関により異なります。月1回の積立設定している金融機関が多いことを考えると、この記事を読んで「つみたてNISA」を始めようと思われる方は、2020年からの運用スタートになるかと思います。

投資可能期間は2037年までですので、投資できる期間は18年間、投資総額は最大720万円(40万円×18年間)となります。非課税での運用期間は最長20年で、途中で解約して現金化することも可能です。仮に2020年に30歳になる方ですと、18年後の47歳(2037年)まで毎年40万円の投資枠が設定されます。非課税期間の終了は49歳(2039年末)から始まり、66歳(2056年末)で全ての非課税期間が終了します。

※上記のつみたてNISAの最大非課税可能額の計算は、2019年11月21日現在の制度に基づいています。

非課税期間終了後の対応方法は2つ

非課税期間終了後の対応方法は2つあります。1つは解約して現金化する方法です。上記の例では最初の非課税期間終了が49歳なので、子どもの教育費や住宅、自動車などの購入資金など老後資金以外への活用もできます。

2つ目は、保有している投資信託やETFを課税口座(特定口座や一般口座)に移管し、同じ商品を継続して運用する方法です。継続して運用する場合は、非課税期間終了時の基準価額が移管時の買い付け価額になります。購入時点より基準価額が上昇していれば問題がないのですか、購入時点より基準価額が下がっていた場合は注意が必要です。

例えばつみたてNISAで購入した時に基準価額が10,000円、つみたてNISA終了時の基準価額が8,000円の場合、課税口座移管後の買い付け価額は8,000円になります。その場合、基準価額が上昇して10,000円になってやれやれと思い解約しますと、10,000円と8,000円の差2,000円に対して税金がかかります。

つみたてNISAの対象商品は金融庁が厳選

つみたてNISAの対象商品は、長期・積立・分散投資に適した商品になるよう、金融庁が販売手数料、信託報酬などのコスト面や分配金の支払い回数などに法令上の条件を設けて選んでいます。対象商品は、2019年10月1日時点で173本 ![]() (インデックス型148本、アクティブ型18本、ETF 7本)。日本で販売されている投資信託は5,000本以上と言われています。それと比べるとかなり少ない本数ですが、その分選択しやすいメリットがあります。

(インデックス型148本、アクティブ型18本、ETF 7本)。日本で販売されている投資信託は5,000本以上と言われています。それと比べるとかなり少ない本数ですが、その分選択しやすいメリットがあります。

対象商品の種類は、世界の株式、債券、リートなどに投資をするバランス型、世界の株式に投資するもの、日本の株式のみに投資するものに大きく分かれます。金融庁が作成した「つみたてNISA 早わかりガイドブック」![]() には、積立・分散投資の効果(実績)というタイトルのグラフがあり、「国内・先進国・新興国の株・債券に1/6ずつ投資」が高い運用成績になっています。商品を選ぶ時の参考にしてみていかがでしょうか。

には、積立・分散投資の効果(実績)というタイトルのグラフがあり、「国内・先進国・新興国の株・債券に1/6ずつ投資」が高い運用成績になっています。商品を選ぶ時の参考にしてみていかがでしょうか。

金融機関の選択も重要

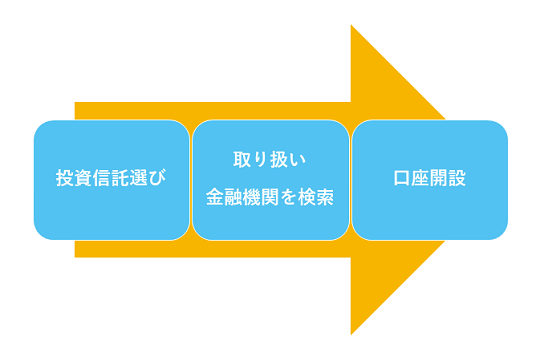

投資信託は、各金融機関で販売している商品が異なります。商品ラインアップを厳選して数本に絞っている金融機関から、対象商品をほぼ全て取り扱う金融機関までさまざまです。下の図のような手順で口座開設を行うようにしましょう。

一度開いたつみたてNISA口座を別の金融機関に変更することは可能ですが、できれば最初から購入したいと思う商品を取り扱っている金融機関に口座開設するのが賢明です。

長期運用になるつみたてNISAでは、ご自身の投資スタイルの変化も考慮することも大切です。1回の最低投資額や、毎月、毎週、毎日など投資頻度、1回の積立金額の変更などに柔軟に対応できる金融機関を選びましょう。

最後に~つみたてNISAは長期的な資産形成を目指すもの

以上が「つみたてNISA」を始めるにあたって押さえておきたいポイントになります。つみたてNISAは、投資信託を活用して長期的な資産形成を目指すものです。次回以降の記事では、投資信託の基本的な仕組みなどについてみていきたいと思います。

知っておきたい資産運用のキホン【第5回】「投資信託でできることを知ろう」はこちらから

ファイナンシャルプランナー

1959年東京生まれ。専修大経営学部卒業後、16年間パソコン業界の営業の職業に携わる。その間に資産運用に興味を持ちAFPを取得。2004年3月にCFP®資格を取得後、同年6月、札幌にて「オンダFP事務所」を開業。資産運用に関するセミナー、ブログやコラムの執筆や監修などを中心に活動中。