日本は公的医療保険が充実しています。もしも入院などが必要になった場合も、高額療養費制度の利用などで、費用負担がかなり軽減されます。そうなると、民間の医療保険は必要ないのではないか?と思えますよね。民間の医療保険の必要性について、考えてみましょう。

※ここでは各制度の概要を説明しています。詳細は必ず厚生労働省や各健康保険組合のウェブサイトなどでご確認ください。

- 日本は公的医療保険制度が充実している

- 一方で、公的医療保険の対象にならない費用もあるので注意が必要

- 入院が長引いたときや貯蓄がない場合に備えて、民間の医療保険も検討したい

公的医療保険の自己負担を抑える制度とは?

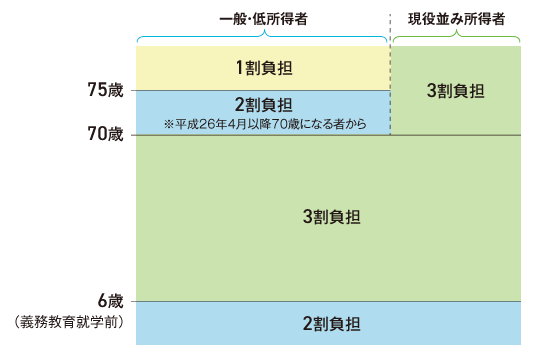

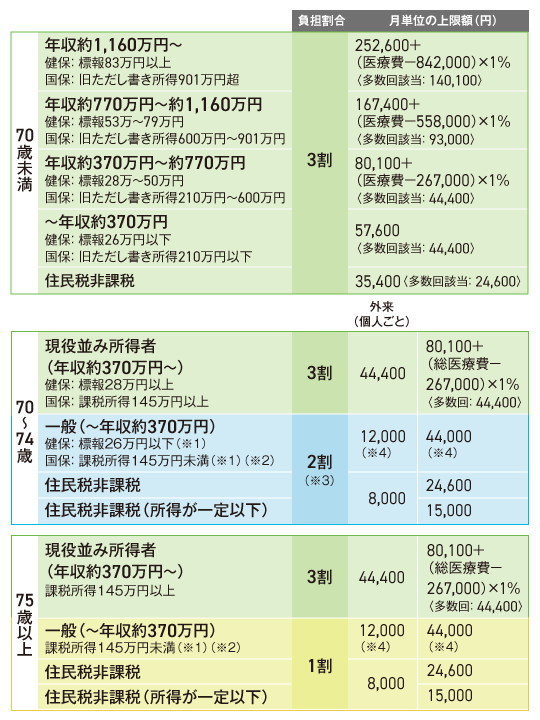

日本人は皆保険制度のため、すべての人が公的医療保険に加入しています。これにより、病院で治療を受けた場合、医療費の一部のみ負担すれば良いようになっています。負担割合は年齢や所得額により異なりますが、最大で3割です。

出所:厚生労働省「医療費の自己負担」

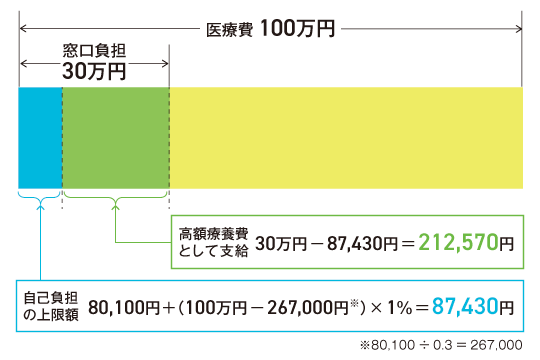

さらに、元々の医療費が高額ですと、一部負担でも支払額が大きくなる場合もありますが、そうした際には高額療養費制度を利用できます。高額療養費制度は、医療費負担が家計の大きな負担にならないよう、自己負担限度額を超えた金額が払い戻しされる制度です。

高額療養費の上限額も所得と年齢によって変わります。例えば70歳未満で年収が約370万円~約770万円の人の場合、治療などで医療費100万円ですと3割負担で窓口負担額は30万円です。しかし高額療養費制度を適用すると、実際の負担額は87,430円まで抑えられます。これに加えて、一定期間内に複数回にわたって高額療養費制度を利用した場合には、さらに自己負担額が引き下げられる「多数回該当」と呼ばれる制度もあります。

出所:厚生労働省「医療費の自己負担」

※1 収入の合計額が520万円未満(1人世帯の場合は383万円未満)の場合も含む。

※2 旧ただし書所得の合計額が210万円以下の場合も含む。

※3 平成26年4月1日までに70歳に達している者は1割。

※4 2割負担の場合は62,100円(外来24,600円)とされていたが、平成26年4月より1割負担だった際の限度額に据え置き

出所:厚生労働省「医療費の自己負担」

これらの制度は、病気やケガで療養を受けなくてはいけない人の経済的負担を軽減する、重要なものです。

公的医療保険でカバーできない費用の種類

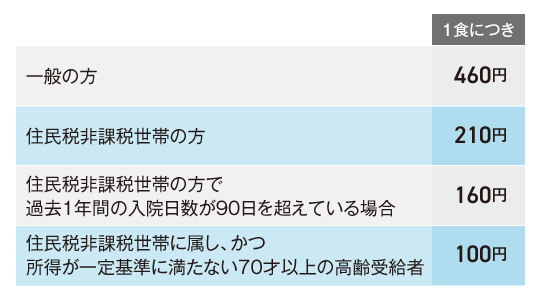

一方で、公的医療保険の対象にならない費用がかかる場合もあります。例えば、入院時に必要になる食事代や、差額ベッド代が挙げられます。

入院時の食事代は、平均的な家計を参考に、1食あたり以下の金額と決められています。一般の方の場合、3食きちんと食べた場合、入院1日につき1,380円の自己負担が必要です。

出所:全国健康保険協会「入院時食事療養費」

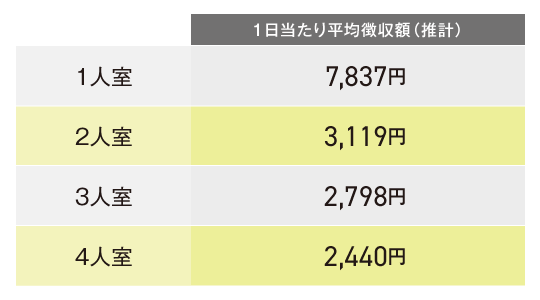

差額ベッド代は、自ら希望して個室などに入院した場合にかかる費用のことをいいます。差額ベッド代は病院ごとに異なりますが、厚生労働省のデータによると下記の金額が平均となっています。

出所:厚生労働省「主な選定療養に係る報告状況」

入院時の状況にもよりますが、1人部屋を選択した場合、1日当たり食事代1,380円+1人室の差額ベッド代約7,837円=約9,217円の自己負担が必要になるようです。数日の入院であれば手元のお金でなんとかなるかもしれませんが、入院が長引いた場合には大きな負担となる可能性があります。

さらに、先進医療の技術料も必要となった場合も考えておきたいところ。先進医療とは、厚生労働大臣が定める高度な医療技術を用いた療養のことです。先進医療に係る費用は保険や高額療養費制度の対象にはならず、全額自己負担が必要です(詳しくはこちらの記事をご覧ください)。

もしもの時のことを考えると、これらの公的医療保険でカバーできない部分のお金についても、備えられると安心です。貯蓄があればそれで備えることもできますが、貯蓄額が十分でない場合や他に教育費など貯蓄を頼る場面があるようでしたら、民間の医療保険で備えることを考えても良いでしょう。

入院準備や前後の通院などでかかる諸費用も忘れずに

上記のように入院で必須になる費用もそうですが、入院準備にもそれなりのお金が必要となります。

例えばパジャマやタオル、衛生用品といったものを揃えていくと、意外とあなどれない出費になるかもしれません。また、入院前後に検査や投薬のために通院が必要となる場合もあり、そうなるとその分の医療費や交通費などもかかると考えた方が良さそうです。

安心して療養に専念できるように、どんなお金が必要になるかを考え、公的医療保険と民間医療保険、貯蓄などをどのように活用していくか、改めて検討してみてはいかがでしょうか。

エート文語制作 ライター

IT会社プログラマー、不動産会社事務を経て保険代理店へ入社。WEBコンテンツ担当部署で主に生命保険の解説や紹介、健康情報に関するコンテンツの執筆を行った。2019年10月よりライターとして独立、様々な分野の記事を制作している。