米国トランプ政権の関税政策により世界的に株式市場の不安定な状態が続いています。今回は、投資リスクの低減が期待できる資産分散の基本と、ポートフォリオ運用の重要性について解説いたします。(2025年4月8日執筆)

- 資産分散ではリターンの源泉、リスクの性質、資産間の相関の3点に注目

- 年金基金のGPIFでは国内外の株式・債券に25%ずつの資産分散をしている

- 一般の投資家はバランスファンドを利用した資産分散が便利

資産分散の基本

資産分散の基本は、異なる性質の資産に分散して投資を行うことです。

性質の異なる資産の分類方法は以下の3点です。

- 主なリターンの源泉が異なる。

- 主なリスクの性質が異なる。

- 各資産間の相関が低い。

以下、株式と債券を例に見ていきます。

1. 主なリターンの源泉が異なる

投資家が投資商品に期待するリターンは、値上がり益(キャピタルゲイン)と、利子や配当の利益(インカムゲイン)の2つです。

一般的に、株式のリターンの源泉は値上がり益(キャピタルゲイン)で、投資家は大きなリターンを期待して投資を行います。

債券のリターンの源泉は利子(インカムゲイン)です。投資家は安定した利子収入を期待して投資を行います。

このように、株式と債券では主なリターンの源泉が異なります。

2. 主なリスクの性質が異なる

投資商品の主なリスクは、価格変動リスクと信用リスクの2つです。

価格変動リスクは、購入した価格時の価格より値上がりする場合、値下がりする場合があるリスクです。

信用リスクは、株式の場合は会社が倒産してしまうかも知れないリスク、債券の場合は国や企業の財務内容の悪化や破綻により利子や元本の支払いが遅れたり、滞ってしまうリスクをいいます。

株式は、株式市場での投資家同士の売り買いにより株価は変動します。債券のように満期(償還)がないため、一般に株式は信用リスクよりも価格変動リスクの高い資産となります。

逆に債券は満期(償還)まで保有すれば元本が額面金額で支払われるので、途中で売却しなければ価格変動リスクがない資産になります。ただし、債券は発行から償還までの間に発行体(国や会社など)が破綻してしまうこともあるため、格付けなどを参考に、継続的に信用リスクについて注意を払う必要があります。

このように株式と債券では主なリスクの性質が異なります。

3. 資産の相関が低い

2つの資産の価格が同じ方向に動くことを「相関が高い」、ばらばらに動くことを「相関が低い」といいます。また、2つの資産の価格が反対方向に動くことは「負の相関がある」といいます。

資産分散では、相関が低い資産や負の相関がある資産に分散するとリスク軽減を図ることができ、長期的に安定してリターンが期待できるといわれています。

一般的に、景気の先行きが明るい時には企業の業績拡大が期待されて株が買われ、株価は上昇します。景気の先行きが不透明な場合や暗い時は、企業業績の悪化が意識されて株が売られ、株価は下落します。

通常、株を売ったことにより得た資金は現金で保有されることはなく、安定した利子収入が期待できる債券の購入に向かいます。逆に景気の先行きが明るくなると債券が売られ、より高いリターンが期待できる株式への資金が向かって株価が上昇します。

このように、株式と債券は投資家の景気の見通し(明るい・暗い)に対して逆の動きをしやすい資産といえます。

長期的な運用ではポートフォリオが重要

資産を分散して安定した投資を目指すには、ポートフォリオ(資産の分散割合)が重要になります。

また、短期的な市場の動きに応じてポートフォリオを変更するより、長期間同じポートフォリオを維持して運用するほうが良い結果が得られることが知られています。

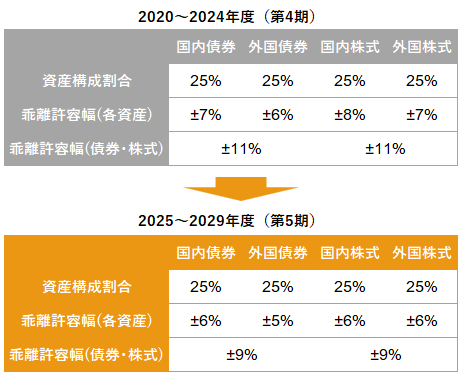

ここでは、参考例としてGPIF(年金積立金管理運用独立行政法人)の基本ポートフォリオについて見ていきます。GPIFは5年に1回基本ポートフォリオの見直しを行っています。

2020~2024年度(第4期)の基本ポートフォリオは、国内株式、国内債券、海外株式、海外債券に各25%割り当てています。2025~2029年度(第5期)も比率を変えず運用が行われています。ただし、各資産の値動きによる分散割合の増減で生じる乖離許容幅は、下表のように第4期より小さくしてリスク低減を図っています。

出所:GPIF「第5期中期目標期間における基本ポートフォリオについて ~概要~」

また、各資産の分散割合の乖離幅を調整するリバランスは、2021年度が56回、2022年が58回、2023年が62回と頻繁に行っています。

過去の運用実績は2021年+5.42%、2022年度+1.50%、2023年度+22.67%と単年度ではばらつきが大きいですが、2001~2023年では年率+4.36%という実績でした。ただし、2020年度以前は現在の基本ポートフォリオと異なり、国内債券の比率が高い運用を行っている点は押さえておきましょう。

一般の方はバランスファンドが選択肢

個人投資家がGPIFのように頻繁にリバランスを行うことは難しいので、バランス型ファンドと呼ばれる投資信託を利用した資産分散が一般的な方法といえます。

バランス型ファンドには、GPIFに近い資産割合で運用をするファンドや、REIT(不動産投資信託)も投資対象に加えてより資産分散を図ったファンドもあります。ファンドの投資方針や過去の実績、シャープレシオ(リスク調整後のリターンを測る指数)などの指標を参考に、自分の投資スタイルに合ったファンドを探すようにしましょう。

以上、資産分散の基本やポートフォリオの重要性などについて解説いたしました。

ファイナンシャルプランナー

1959年東京生まれ。専修大経営学部卒業後、16年間パソコン業界の営業の職業に携わる。その間に資産運用に興味を持ちAFPを取得。2004年3月にCFP®資格を取得後、同年6月、札幌にて「オンダFP事務所」を開業。資産運用に関するセミナー、ブログやコラムの執筆や監修などを中心に活動中。