社債を発行する企業(発行体)によっては、普通社債のほかに「劣後債」を発行するところもあります。劣後債は普通社債に比べ、相対的に高い利回りを提示して発行します。

この記事では、劣後債の概要やリスク、種類、押さえておきたい条項、金融機関が劣後債を発行する理由などについて解説しています。債券投資で相対的に高い利回りを期待したい人はご一読ください。

- 劣後債は普通債券より相対的に利回りが高いが、残余財産の弁済順位が低い

- 劣後債には繰上償還条項があるのが一般的。実質破綻時免除特約があるものも

- 利回りが高い社債には、信用格付けが低いハイ・イールド債もある

劣後債は利回りと信用リスクが相対的に高い

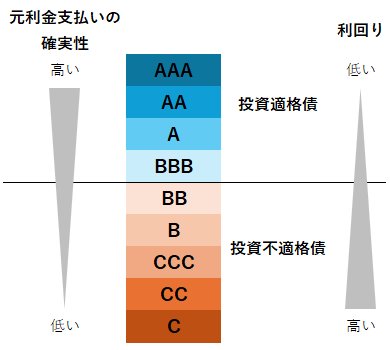

劣後債は、普通社債に比べて相対的に高い利回りが期待できます。その反面、劣後債を発行した企業が破産や会社更生法の適用を受けた場合などの劣後事由が発生した場合、残余財産を受け取れる順位が普通社債の後になってしまうリスクのある債券です。

「残余財産」とは、社員への未払い給与や取引先への未払金、税金などを支払った後に企業に残る財産のことです。残余財産は弁済順位の高いものから順番に返済が行われ、残余財産がなくなったら返済は行われません。

残余財産の弁済順位を示したのが下図です。

そのため、劣後債は普通社債に比べて信用リスクが高くなります。

劣後債の種類

劣後債には「永久劣後債」と「期限付劣後債」の2種類があります。

「永久劣後債」は、満期が設定されていない債券です。ただし、通常は繰上償還条項が設定されていて、最初の特定日(繰上償還が行われる日)に繰上償還されるのが一般的です。

ただし、企業の財務状況(悪化している場合など)によっては、繰上償還が行われないケースもあります。

「期限付劣後債」は、普通社債と同じように満期の期限が設定されて発行される債券です。

劣後債に付帯される条項や特約

劣後債が発行される時に付帯される条項や特約の主なものとして、「繰上償還条項(期限前償還条項)」と「実質破綻時免除特約」があります。

繰上償還条項は、発行体(債券を発行した企業)が満期前に元本の償還ができる権利を定めた条項です。ただし、権利を行使するかどうかは企業の判断になります。

投資家のデメリットは、満期まで保有していたら得られた利子収入を繰上償還により受け取れなくなる点です。

実質破綻時免除特約とは、企業が実質破綻した場合に、元本の償還が免除されるという特約です。この特約に適合した場合、投資家は利子や元本の償還を受けられなくなります。

銀行など金融機関が劣後債を発行する理由は

銀行など金融機関が劣後債を発行する主な理由としては、制限付きで自己資本に算入が認められている点があります。また、増資(株式発行による資金調達)と違い、株式の希薄化(1株あたりの利益の減少など)を発生させず自己資本の増強ができる点も発行する理由となります。

劣後債以外で利回りの高い社債

劣後債以外で相対的に利回りの高い社債として、ハイ・イールド債があります。

ハイ・イールド債は、比較的社歴の浅い会社など信用格付けの低い企業が発行する社債です。通常、信用格付けがBB以下の投資不適格債に当たる企業が発行する社債が該当します。

信用格付けが低くなるほど、利子の支払いや元本が償還される確実性が低下する傾向があります。

ハイ・イールド債への投資は、個別のハイ・イールド債に投資するよりも、投資信託により複数の社債に分散投資しリスク(主に信用リスク)を抑えた方法で投資を行うのが一般的です。

まとめ

以上、劣後債の概要やリスク、劣後債に付帯される条項、金融機関が劣後債を発行する理由などについて説明してきました。劣後債の多くは機関投資家向けに発行されますが、個人向けに発行される劣後債もあります。相対的に高い利回りが期待できる点は魅力的ですが、普通社債より弁済が後回しになるなどのリスクもしっかり押さえておきましょう。

また、最後に説明しましたハイ・イールド債は、米国のハイ・イールド債が主な投資先になりますので、為替変動リスクについても理解しておく必要があります。

ファイナンシャルプランナー

1959年東京生まれ。専修大経営学部卒業後、16年間パソコン業界の営業の職業に携わる。その間に資産運用に興味を持ちAFPを取得。2004年3月にCFP®資格を取得後、同年6月、札幌にて「オンダFP事務所」を開業。資産運用に関するセミナー、ブログやコラムの執筆や監修などを中心に活動中。