将来のためにも、小さいうちから気にかけてあげたい「子供のお金の教育」。とはいえ、「いつから始めるべき?」「何から教えればいいの?」「お小遣いは何歳から?」など、子供のお金教育に関する悩みは尽きません。そこで、年間200万円を貯金する人気インスタグラマー・もちこさんが、実際にお嬢さんに教えているお金の知識や、教育方法を教えていただきます。

- 先取り貯蓄や“チリツモ”の重要性を教える

- 子どもの欲しいものが多い時は、お小遣い制で「お金は有限であること」を教える

- 積立投資を体験! お金に働いてもらうとどうなるのかを一緒に学ぶ

小さな事でもコツコツ継続すれば、大きな成果につながる

私自身、貯金ができなかった頃は「そんな大金貯められない!」と、すぐに諦めてしまう性格でした。最初は難しいと感じても、小さなことをコツコツ頑張っていればいつか大きな成果につながることに、気付けるだけでも大きな進歩だと思います。

収入の一定割合を先取り貯金する習慣をつける

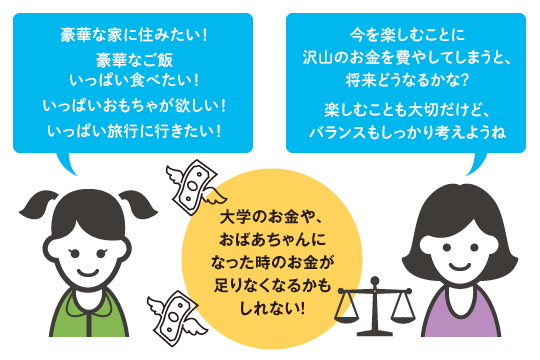

無駄遣いをしないために「何にお金を使ったか?」に注目する家計管理法は多いと思います。ですが、我が家の家計管理はその逆。貯金目標をクリアできれば、残ったお金は何に使ってもOK! という考え方です。

毎日頑張っているのだから、無駄遣いや楽しむためのお金も大切です。「無駄遣いは絶対にNG!」など我慢ばかりでは、家計管理において一番大切な「継続すること」が難しくなってしまいます。そのため娘には、お金を使って楽しむことも大切にして欲しいと考えています。

▼もちこさん流・上手なご褒美予算の使い方はこちら

今はまだ、娘の生活ではお金を使うシーンや、お金のことで困るシーンがありません。娘がコスメ・洋服・交際費などが必要になる頃(高校生くらい?)になったら、「思うように貯金できなかった月は、少し自由を我慢する必要がある」「次回はそうならないように、予算や余裕費を対策しておく必要がある」ことなどを伝えたいと思っています。

大人になったら必要になるお金が沢山あることを知る

1.固定費

- 家賃や光熱費にかかるお金

- このお金を払わないと、お家で雨が凌げたり、あったかいお風呂に入ったり、料理を作ることができない

2.変動費

- ご飯や日用品にかかるお金

- このお金がないと、お腹が空いてもご飯が食べられなかったり、シャンプーがなかったりして困る

3.自由費

- 外食したり、おもちゃを買ったり遊園地に行ったりなど、楽しむためのお金

- 楽しむことも大切! 予算内の中で思いっきり遊ぶ!

4.教育資金(貯蓄)

- 娘が大学に行きたい! と思った場合に、必要な教育資金を準備するためのお金

- このお金を貯めておかないと、大学入学のために借金をすることになり、将来、働きながら返済しないといけなくなってしまう

5.老後資金(貯蓄)

- お婆ちゃんにあって働けなくなった時のためのお金を貯める

- このお金を貯めておかないと、将来娘に協力してもらわないと生活できなくなってしまうかもしれない

今を楽しむことも大切ですが、将来、お金が必要なシーンは沢山あるので一部備えておくことも重要だよ! という話をよくしています。

2~4歳:お小遣い制で「お金は有限であること」を教える

例えば子供が2~4歳くらいの時は、欲しいものがあると床に寝転がってギャン泣きしてしまうこともしばしば(イヤイヤ期でしょうか……)。当時はオモチャなどを沢山与えていました。そこで我が家では、少し早いですがお小遣い制を導入することに。

まずは「お金は有限であること」を学んで欲しいと思い、お小遣いを月1000円に設定。2〜4歳にしては大きな金額だったかもしれませんが、それまで果てしなくガチャガチャやオモチャを購入していたので、それと比べれば全然低い金額でした(笑)。

「今、使うと残りいくらになるけど、どうする? 今使う?」とお金を使う際に毎回、口頭で確認し、どうしても欲しい場合のみ買うように。「またもっと欲しいガチャガチャに出会ったら使おうかな?」などと、お金を使うかどうかを考えるきっかけにもなったようでした。

また、片付けや整理整頓を子供と一緒にすることで、「オモチャが溢れてきたから使っていないものはお別れしないと、新しいものをお迎えできないね」などと話し合うようにしていました。

その際に、「ガチャガチャを沢山コンプリートしてきたけれど、買って満足してしまい、全然遊んでいない」「買った後もたくさん遊べるものにお金を使った方が楽しいかも?」と、整理整頓をきっかけにお金の使い方を考えるようになったようです。

何となくお金と部屋は、関係ないようで繋がっているのかなと感じた瞬間でもありました……! 現在は以前と比べて物欲も落ち着いたようなので、お小遣い制は一旦終わりにしています。

5〜6歳:使うお金と貯めるお金のバランスを学んでもらう

今は定期的な毎月のお小遣いは渡していないのですが、たまにお釣りをあげたり、祖父母からお小遣いをもらうこともあります。

夏休みにお友達と遊ぶ機会もあったので、100均でケースを購入し、貯めるお金と自由に使うお金を管理する箱を用意しました(セリアのワンプッシュ小物ケースツイン)。

お金が入ってきたら、その半額は貯めるの方の箱へ。残り半分のお金は、何に使おうと親からは口出ししない娘の自由費の保管場所になっています。貯めるの方の箱がいっぱいになったら、娘名義の小銭貯金専用口座に入金します。冬休みや夏休みなど、なるべく一緒に行ける時期に銀行へ行くことが多いです。

このシステムは、1円などの小さなお金でも「塵も積もれば山となる」を体感して欲しいと思い始めました。この娘名義の小銭貯金は、娘にいつか本当に欲しいものができた際に使っても良いお金として渡そうと思っています。

7歳〜:お金に働いてもらうとどうなるのか一緒に学ぶ

娘の出産祝いやお年玉など計70万円ほどを銀行に預けていたのですが、まだまだ使う予定がないので、娘と話し合って資産運用してみることにしました。

始めてみようと思ったきっかけは、「子供の名義で80万円を6.5%で運用すると、60年後には3400万円(試算)になり、子供の老後資金を準備できる」という投稿をTwitterで見かけたことでした。

「少ない金額でも時間をかけてあげれば、こんなに伸び代があるのか!」と改めて気付かせてもらえたツイートでした。

娘はまだよくわかっていないと思いますが、定期的にSBI証券の画面を一緒に開いては「少し増えたよ! よかったね♪」「少し減ったよ! 安い金額でいっぱい買えるね♪」など、変動を一緒に眺めています。これからもコツコツとお金が育っていくのを、娘と一緒に見守っていけたら良いなと思います。

▼もちこさんってどんな人? 「節約インスタグラマー・もちこさんインタビュー 収入増を目指す時、副業より投資の方がラクな理由」はこちら

『もちこの仕組み貯金』(@_mochi.5)を運営する家計インスタグラマー。“家計簿ナシ!” “貯金は仕組み化”をモットーに、年200万円貯まるほったらかし家計管理術と定期的に行っているお金のインスタライブが人気。書籍『結果が出る あかり&もちこの家計ぐせ』(主婦の友社)

記事一覧はこちら