「預金なら安心」って本当なの? 「元本保証」って、実際に何を保障してくれるの? 実は、現金にもリスクが潜んでいるのです。本連載ではそんな「現金のリスク」を切り口に、お金のほんとうの価値を守るための資産運用について考えていきます。今回は、「若いうちに始めるほど有利」と言われる積立投資を50歳から始める是非と、その効果について考えます。

- 50代以上でもNISAのつみたて投資枠を利用する割合が成長投資枠より高い

- 積立投資のメリットは購入単価を下げること。価格変動が大きいほど有利

- 金に投資する投資信託への積立投資では、3年程度でも効果が表れた

年明けのアメリカによるベネズエラ介入、そして日本の衆議院解散と、昨年の暮れには予想だにしなかったことが起きていますね。もはや「有事」は有事ではないのでは……と皮肉も一つも言いたくなってしまいます。

「選挙は買い」というジンクスがあるようですが、果たして本当に「買い」相場だったのでしょうか? 神のみぞ知るところです。いつ、どんなサプライズが起こるか分かりませんね。つまり、投資の買い時を見定めるのは難しい、という誰もが分かる問に回帰します。

では、この問に対する答えはあるのでしょうか? 本稿で答えを考えてみることにしましょう。

インフレは「早い者勝ち!」とは言うけれど……

まず、ここでインフレをおさらいします。「デフレを脱却した」、つまり「インフレの時代」と言われるようになって数年が経ちますね。マイナス金利も終わり、金利ある時代になり、さらに今後も「金利が上がるかも知れない」とも言われています。

そもそも「インフレ」とは、「物の値段が持続的(=一時的ではない)に続く」ことです。

ですので「借入を起こして、家やビルを建てるのは今のうち」、「家電を買い替えるのも今のうち」というタイミングとも言えそうですね。既述のとおり、金利も物価も、時間の経過とともに上がり続ける可能性がありますから。

では、投資の世界はいかがでしょうか?

投資の世界でも早い者勝ちであるのは否めません。とはいえ、もう、だいぶ古い話になりましたが(私にはいまだに記憶に新しいのですが)、過去には百年に一度と言われるリーマン・ショックによる金融危機がありました。またネガティブなサプライズとして、コロナ禍やトランプ関税は、まだまだ昨日のことにように覚えています。

インフレが続くとしても、その間にネガティブなサプライズがあるかも知れず、それが、いつなのか検討も尽きません。本稿をご覧になっておられるのは、間近に迫る老後に備えて資産を形成されている方や、既に老後に突入し、資産を保有してはいるものの、その資産の価値をインフレに追随させたいとお考えの方だと思います。

「インフレは早い者勝ち!」なので、「投資の世界でも」というのは、なかなか……乱暴なような気がします。

50歳代以上の方の積立投資を考える

さて、2024年から始まった新NISAも早くも3年目に突入しました……もう新NISAではなく、NISAですね。

NISAには、「つみたて投資枠」と「成長投資枠」があるのはご存知だと思います。「つみたて投資枠」、つまり積立投資ですが、どちらかというと20~40歳代の若年層が利用するイメージですね。

以下の表は、金融庁が公表している数値などを基に作成しました。「つみたて投資枠」と「成長投資枠」、それぞれの投資金額の年代別の比率です。

| つみたて投資枠 | 成長投資枠 | つみたて 投資枠の割合 |

|

|---|---|---|---|

| 総額 | 3兆0716億円 | 7兆4292億円 | 29.3% |

| 10歳代 | 53億円 | 181億円 | 22.6% |

| 20歳代 | 3180億円 | 3596億円 | 46.9% |

| 30歳代 | 7080億円 | 1兆0970億円 | 39.2% |

| 40歳代 | 7326億円 | 1兆4439億円 | 33.7% |

| 50歳代 | 6937億円 | 1兆5967億円 | 30.3% |

| 60歳代 | 4360億円 | 1兆4799億円 | 22.8% |

| 70歳代 | 1532億円 | 1兆0614億円 | 12.6% |

| 80歳代以上 | 249億円 | 3725億円 | 6.3% |

※太字は平均(総額)より割合が高いもの

出所:金融庁「NISA口座の利用状況調査」(2025年6月末時点)より作成

皆さんの思いと同じく、20~40歳代では、つみたて投資枠の比率が、明らかに全体の平均より高いです。50歳代でもつみたて投資枠の割合が高いですが、平均との差は僅差となっています。やはり、「つみたて投資枠」を利用した積立投資は若年層の「専権」なのでしょうか?

積立投資は若年層の「専権」にあらず?

表を再度、ご覧ください。その比率が下がってはいるものの、50歳代、60歳代、70歳代だと、本稿が想定する読者の皆さまはもちろん、80歳代の方も「つみたて投資枠」の比率があることが分かります。

もっとも、積立投資を若年の時に始め、年齢を重ねるとともに今に至る、ということでしたら想像に難くないのですが……お待ちください!「つみたて投資枠」は2024年開始のNISAに設けられた制度です。そうです、上の表に載った「つみたて投資枠」は、どんなに長くても1年半ほどの利用なのです。

積立投資は時間が味方……でも長期って、どのくらい?

積立投資が「若年層の専権」と考えられるのは、若年層には「時間がある」からです。若年層の時間とは「老後までの時間」、つまり「定年まで雇用が保証されている時間」のことです。

50歳代以上の方ともなると、その時間が微妙になってくるわけで、これこそが50歳代以上の方が積立投資をためらう理由です。

ではなぜ、積立投資は「時間が必要」なのでしょうか?

積立投資は「時間が味方」です。積立投資は「定時定額投資」とも言われます。定時とは「毎月決まった日に(=例えば、毎月15日、毎月1日など)」、定額とは「毎月決まった額で(=毎月50,000円、毎月3,000円など)」という意味です。

この定時定額投資により、「価格が高い時には少量を買う」、「価格が低い時には多量を買う」ということを、毎月毎月、延々とやっていくわけです。たいていは自動引き落としなどを設定しますので、残高さえあれば自動的に行われます。自身で投資手続きをするのは、積立投資を始めるときだけです。

積立投資によって得ることができる成果は「購入単価を下げること」です。購入単価を下げることができれば、「売却のタイミング」も広がることになります。それで、この「売却のタイミング」を広げる、つまり成果をより大きくするためには、とにかく長く長~く続けた方が有利だと言われています。

が、それが果たして何年なのか、明確に語れる人は会ったことがありません。

積立投資……時間も大切ですが、もう一つ大切なのは?

積立投資においては、時間が味方なのは言うまでもありませんが、もう一つ大切なのは「価格変動」です。価格変動の幅がより激しく、よりダイナミックな方が、積立投資には有利です。

「ナゼ?」と思われた方は、先述の「定時定額投資」で述べたことを思い出してください。「価格が高い時には少量を買う」、「価格が低い時には多量を買う」……この価格の高低差こそ、積立投資がより高いパフォーマンスを発揮する理由なのです。

NISAで金を積立投資する?

前号ではNISAでも「金に投資できる」旨を述べました。ただし「つみたて投資枠」ではなく、「成長投資枠」での積立投資になります。

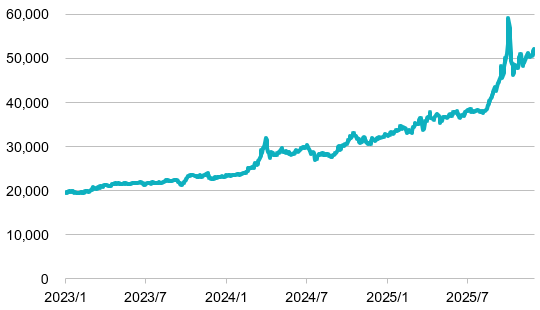

「成長投資枠」でも積立投資の手法を活かすことができます。表は三菱UFJアセットマネジメントの『三菱UFJ 純金ファンド』を、2023年1月15日から2025年12月15日まで3年間、積立投資を行った場合のシミュレーションです。

| 基準価額の単純平均 | 積立投資を行った場合の 基準価額の平均 (=実質的な購入単価) |

購入単価が 下がった割合 |

|---|---|---|

| 30,100円 | 27,859円 | 7.4% |

※2023~2025年の毎月15日(15日が休日の場合は翌営業日)の基準価額をもとに算出

「基準価額の平均」と「毎月20万円ずつ積立投資した場合の平均」をお示ししました。積立投資の方が7~8%程、低くなっているのが分かります。これこそが、積立投資の効果です。3年間でもパフォーマンスを得ることができました。

まとめに代えて……投資のゴールには幅を持って

さて私たち世代では、「投資の出口戦略」も視野に入れておく必要があるかも知れません。積立投資に限らず、投資のゴールは「幅を持って」検討した方が良いと思います。つまり、ある日ある時、つまり「ピンポイントでの売却」をするのではなく、何回かに分けて売却するのです。

また、たとえリーマン・ショックが再来しても、あわてることがないように現金や現金同等資産の保有も検討しておいた方が良いでしょう。