〈記事提供:日興アセットマネジメント〉

直線で増える預貯金、曲線で増える投資

「意外と簡単に減ってしまう」「意外と簡単には増えない」という「お金のチカラ」の観点から資産運用の必要性について考えてきました。ではいよいよ資産運用のエリアに本格的に入っていきます。でも、まずは基本中の基本から。それは「投資の成果は最後に測るもの」ということです。何のことか分からないと思いますが、これ、本当に大事な考え方です。どういう意味でしょう。

ご存知かもしれませんが、かれこれ10年、いや15年以上にわたって、日本では「毎月分配型」というタイプの投信ばかりが主流でした。投資を続けながら毎月ある特定の日、ファンドによって定められた決算日という日に、持ち分に応じた現金が原則として普通預金などに振り込まれる仕組みの投資信託です。後で詳しく話しますので、今はこの程度で。

その毎月分配型の投信をお持ちの方と話していると、どうも分配金に目が行きすぎていて、途中途中で投資の利益を「確定」しているように思っている方が多いんです。今まで分配金で100万円もらったから、100万円は利益出ているのよ、と。でも投信の評価額は日々動いているわけです。いわば、運用を継続している「本体部分」の価値は増えたり減ったりしているわけです。したがって100万円の分配金を回収したといっても、今解約しようとすると、本体部分が100万円減っているかもしれないわけです。結局のところ、いつか解約してみないと「勝ち負け」は出ないんです。

投資の成果は最後に測るもの

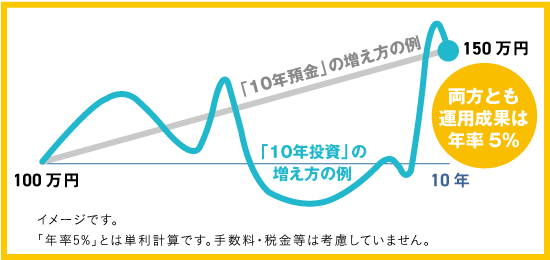

最後に売ってみないと分からない――何でこんな当たり前のことを言うかというと、これが大事な「投資の本質」だからです。次の図のように、直線で増えるのが預貯金ですよね。年利5%の預貯金なら5%×10年=50%ですから、100万円が直線的に150万円になります(単利運用の場合)。でも「投資の場合の年5%」とは「10年の結果を振り返って平均してみたら5%だった」と、後から振り返って初めて分かることです。

1年目は−5%だけど2年目は+10%で…というようにバラバラで、絶対に直線では増えていきません。でも100万円が10年後に150万円になっていたら、それはやっぱり預貯金の5%と同じように5%なんです。後から振り返った時の平均5%です。最初から決まっている5%と、後から振り返った時の平均5%、両者に優劣はありません。

ただ、10年間の「ストレス度合い」はまったく異なったはずですよね。直線で増える「5%定期預金」は、ストレスはまったくなかったはずです。一方投信で「後から振り返ると5%」の方は、かなりストレスが多かったはず。上がったら上がったで「もう売った方がいいんじゃないか」と不安になるし、下がったら下がったで「このまま下がり続けるんじゃないか」という気持ちになります。しかし「上がっても無視、下がっても無視」を貫き、この例で言えば100万円が150万円になるまで待てた人が、最後に「ストレスに耐えて良かった」と思えるということです。

第13回 「5年で年利5%」をどうやって実現するか

第11回 シニア層は「10年後にもう1,000万円」

投資信託を運用する資産運用会社。同社が運営する研修機関「日興AMファンドアカデミー」では、金融機関や個人投資家を対象に、投資や資産運用に関するさまざまな情報を発信している。

記事一覧はこちら