レポート提供:ニッセイアセットマネジメント(2019年3月11日)

FRB議長の米利上げ打ち止め示唆から、米ドル高局面は転換点を迎えた可能性

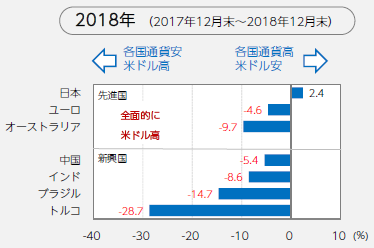

米連邦準備制度理事会(FRB)は2018年に政策金利(※)を4回、「1.25-1.5%」から「2.25-2.5%」へ引き上げました。米金利上昇を背景に米ドルの相対的な魅力が高まり、2018年は日本円を除き全面的に米ドル高となりました。

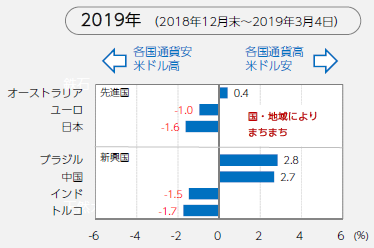

しかし、2018年11月にパウエルFRB議長が今後の利上げ打ち止めを示唆して以降、米ドル高局面は転換点を迎えつつあります。2019年の対米ドル相場は国・地域によりまちまちの動きとなり、選別的な動きが進行しています。

※フェデラル・ファンド金利(FF金利)の誘導目標レンジ

【図表1】主要国通貨の騰落率(対米ドル)

出所:ブルームバーグ

利上げ打ち止め示唆の背景は経済減速懸念、市場は追加利上げなしを見込む

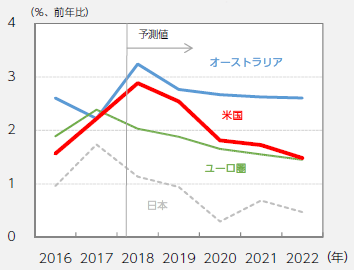

FRBが利上げ打ち止めを示唆した背景には、減速が予測されている米国経済に対する配慮があると考えられます。IMF(国際通貨基金)によると、米国の実質GDP成長率は2018年の+2.9%から、2019年は+2.5%、2020年は+1.8%と減速が予測されています。

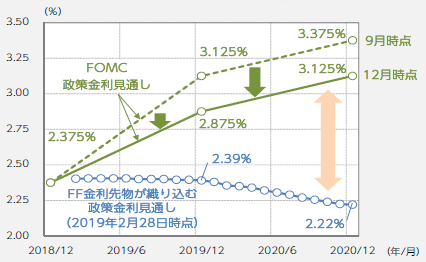

2018年12月時点のFOMCの見通しでは、2019年の追加利上げは「2回」と見込んでいます。これは、2018年9月時点の「3回」から1回引き下げ、利上げペースを緩める姿勢を示したことを意味しています。一方、足元のFF金利先物をみると1回の追加利上げも織り込んでおらず、市場は2020年に向けての利下げの可能性も視野に入れ始めています。

【図表3】先進国の実質GDP成長率(2016年~2022年)

出所:ファクトセット

※2018年以降はIMFによる予測値

【図表4】FF金利先物とFOMC政策金利見通し(2018年12月~2020年12月)

米連邦公開市場委員会(FOMC)、ブルームバーグ

※FOMC参加者の政策金利見通しは中央値

◆ニッセイアセットマネジメントのマーケットニュース一覧はこちら

【当記事に関する留意点】

当記事は、市場環境に関する情報の提供を目的として、レッグ・メイソン・アセット・マネジメントの情報を基に、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。また、金融商品取引法に基づく開示記事ではありません。実際の投資等に係る最終的な決定はご自身で判断してください。

当記事は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

当記事の内容は作成時点のものであり、将来予告なく変更されることがあります。

当記事のいかなる内容も将来の市場環境等を保証するものではありません。

当記事にインデックス・統計記事等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

日本生命グループの資産運用会社。ホームページではマーケットレポートや金融市場に関するコラムのほか、投資信託についてわかりやすく解説する「ふくろう教授の投資信託ゼミナール」など、幅広い情報を提供している。

記事一覧はこちら