〈記事提供:日興アセットマネジメント〉

途中を気にしないからこそ続けられた

「上がるのは後でいい。できるだけ安い値段で溜めこませてくれ。まだまだ積立元本は小さいんだから、上がるのはもっと先でいい」――そんなふうに思って、私は自分の本気の積立を続けてきました。そう何を隠そう、これは私の積立なんです。少しだけ話しますと、私は大学を出て証券会社に10年間勤めた後、外資系の運用会社に転職しました。2000年になってすぐでした。家賃補助をはじめいろんな「日本企業の安心」とお別れした私はそこで、「こりゃ自分で資産形成を本気で考えないとマズいぞ」と思い立ち、自分にとっての「本気の積立」をスタートしました(金額は言いませんが)。グラフにした日経平均の投信ではありませんでしたが、その後の推移はだいたい似たようなものです。

つまり、グラフで分かるように(前回参照)、スタートしていきなりガンガン下がっていきました。ただその頃はまだ累計の積立額がそう大きくはありませんから、評価損の実額はそう大きくはなく、あまり気になりませんでした。一番きつかったのは、さっき紹介した2009年頃からの数年間ですよね。それなりに積立元本は大きくなっていたので、報告書に書いてある評価損も結構インパクトのあるマイナス金額で、私、奥さんに見せないようにしていたくらいです。

ところで、報告書って数カ月に一度くらいしか送られてこないので「積立元本は今、累計どれくらいか」とか「その時価評価はいくらか」とかを見るのって、その時くらいなんですよね。もちろん調べればいつでも分かるはずですが、面倒くさいから放っておきました。でもそれが良かったんだと思います。途中を気にせず淡々と続け、下がっていてもやめずに続けるためには、毎日毎日損益が分からない方がいいのかも、って意味で。

そもそも毎月の買付価格が異なるわけですから、いわゆる「平均購入価格」みたいなものもすぐには分からない。一発で買うと、どうしてもその買った値段が記憶に残っています。今日はそれより高いのか低いのか、どれくらいマイナスなのか嫌でも思い出してしまいますが、投信積立だとそうならない。それが長く続けられることにつながっている気がします。

投信積立は放っておきやすい。

それが成功につながる。

毎月5万円の積立投資が、18年後には2,000万円に

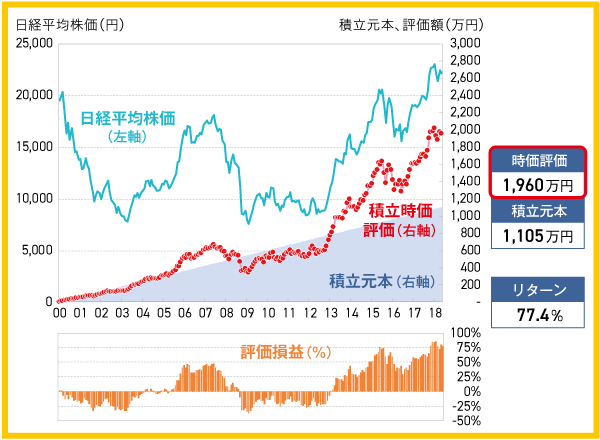

最後に、順番が逆になりましたが、②自分にとっての「本気の積立」で始め、ってところを詳しく調べて見てみます。このグラフです。

毎月5万円を日経平均株価の終値に積み立てた場合のシミュレーションであり、将来の運用成果を約束するものではありません。時価評価は税金・手数料を考慮していません。

期間:2000年1月31日~2018年5月31日

さっき(前回参照)と形は同じですが、毎月の積立額を1万円でなく5万円にしたグラフです。他の条件は同じです。積立元本はさっきの221万円に対し1,105万円。大きいですね。毎月5万円って小さくないけど、頑張って18年も続けると1,100万円にもなるんですね。そして時価評価は何と1,960万円ですよ。ほぼ2,000万円。大きいですね。いろんな選択肢が広がりますよね。

最初の時間に言ったことです。ライフプラン表を作ってから投資をしようとかよく言うが、将来なんて分からないんだから、何歳でどれくらいの金額があればいいかのイメージで十分。本当にその金額が出来ていたら、その時で一番いい選択肢を選べばいいんだから――って話をしましたよね。毎月5万円を踏ん張って続けたおかげで、今こうして2,000万円近いお金ができているこの人(私じゃありません)は、いろんな選択肢が選び取れますね。もちろん、さらに積立を継続するという選択肢も含めて、です。

それはすべて、スタート時点で真剣に悩んで、自分にとっての「本気の積立」で金額を設定したからです。積立は「とりあえず1万円から」ってよく言います。でも私は「とりあえず」でなく「真剣に考えて本気の金額で」ということをお勧めします。

投資信託を運用する資産運用会社。同社が運営する研修機関「日興AMファンドアカデミー」では、金融機関や個人投資家を対象に、投資や資産運用に関するさまざまな情報を発信している。

記事一覧はこちら