〈記事提供:日興アセットマネジメント〉

利回り10%なら、500万円が25年で5,000万円になるが……

ということで、お金を増やす方程式(「元本×期間×利回り=目標金額」。前回参照)の最初の変数は500万円で固定です。「期間」は残念ながら決まってましたね。65歳でリタイアしたいなら25年です。可能性があるとしたら70歳まで働くかどうか、とかですかね。何にしても、これも自分で決めるしかありません。

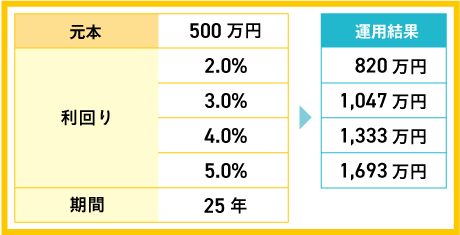

残りの変数が「利回り」です。どうやらここを上げていくしかないですね。じゃ2%、3%、4%、5%と上げていってみましょう。こんな感じになります。

1年複利で運用した計算。表示される結果は何らかの商品の運用成果などを約束するものではありません。また、手数料・税金等は考慮していません。

もうお分かりのように、今後25年の平均だとはいえ、年利5%という水準はもはや預貯金じゃあ無理です。でも、この「真面目な皮算用」の結果によると、5%でも1,693万円にしかなってくれないそうです。くどいですが確実に65歳になってます。じゃあ5%じゃなくて10%とかにすればいいじゃないですかね。はい、こんな感じです。

1年複利で運用した計算。表示される結果は何らかの商品の運用成果などを約束するものではありません。また、手数料・税金等は考慮していません。

確かに5,417万円と、夢の5,000万円超えとなります。でも、もうお分かりの通り年利10%を考えるということは、裏にある相応のリスクを受け入れなければならないということです。まあ今の日本の預貯金では絶対に無理で、投資の世界に入らざるを得ません。おそらく株式は必須だと思います。しかも、日本とかアメリカといった先進国の株式だけでは十分でなく、ブラジルとか中国とかインドといった新興国の株式にも投資をする必要があるかもしれない。それらの国は調子が良い時は凄そうですが、リスクは高そうですね。ちょっとした余裕資金で試してみるというならまだしも、65歳以降のための投資をすべて中国とインドに、っていうわけにもいかなそうです。

ちなみに、新興国のことをエマージングカントリーとか単にエマージングとか言ったりします。エマージ(emerge)とは「現れる」という英語だそうで、新たに世に出てくるイメージですかね。しかし別に英語で言う必要ないくせに、つい私たちの業界は英語にするくせがあるので反省しないといけません。ファンド名でも「なんとかエマージング株式ファンド」とか平気で付けちゃうんです。

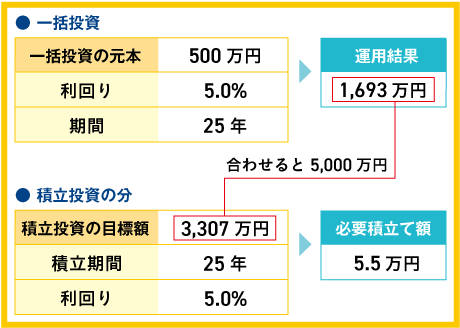

さて、話を戻します。10%だと「エマージング」への投資となりそうで、ちょっと敷居が高いので、ここはやはりキリよく5%で考えてみましょう。ただ、5%だとさっき見た通り1,693万円にしかなりませんから、5,000万円には3,307万円も足りません。どうしますかね。今500万円以上を投じるのは無謀なのだとすると、もう残る手段は毎月コツコツ積立をしていくことしかありません。今動かせるお金を運用する「一括投資」に対して、毎月コツコツと積み立てで買っていくことを「積立投資」と言います。これが実は最強にして最良と言われる投資の手法なんです。これの詳しい説明はまた(本連載の)後半でします。

さて、足りない3,307万円を目標額とした積立投資の条件を調べてみると、こんな感じです。毎月5.5万円を5%で25年ずっと積み立てられると何と3,307万円にもなるということです。一括投資の500万円が成長した1,693万円と合わせてちょうど5,000万円が25年後の65歳の時にできているということになります。

一括投資は1年複利、積立投資は1カ月複利で運用した計算。表示される結果は何らかの商品の運用成果などを約束するものではありません。また、手数料・税金等は考慮していません。

もちろん、積み立てを毎月5.5万円ずっと25年間続けるというのはラクじゃないと思います。しかし、将来どうしても5,000万円を作りたい以上、毎月の積立金額には5.5万円が必要なんですから仕方ないです。

この「仕方ないじゃん」っていうのがとても大事なんです。自分のために仕方ないからやるんだ、っていう「前向きな覚悟」ですね。それと対極にあるのが「何か儲かるものないかな?」という感覚で始める投資です。この両者の違いがすごく大事です。

投資信託を運用する資産運用会社。同社が運営する研修機関「日興AMファンドアカデミー」では、金融機関や個人投資家を対象に、投資や資産運用に関するさまざまな情報を発信している。

記事一覧はこちら