「預金なら安心」って本当なの? 「元本保証」って、実際に何を保障してくれるの? 実は、現金にもリスクが潜んでいるのです。本連載ではそんな「現金のリスク」を切り口に、お金のほんとうの価値を守るための資産運用について考えていきます。過去3回にわたって「偏らない投資」について説明してきましたが、今回はその最後として、「通貨」「為替」をテーマに投資を考えてみましょう。

現金のリスクは「日本円のリスク」ではない

本連載の第7回で、投資における「4つの偏らない」という考え方を紹介しました。

第8回では「①特定の国に偏らない」をテーマに、日本以外の先進国や新興国に投資する意義について書きました。

第9回では、最近人気の「テーマ型」の投資信託を切り口として、「②特定の業種・業界に偏らない」ことの大切さを述べました。

そして第10回では、「④投資の対象が偏らない」を実践するための方法として、「バランスファンド」と呼ばれる投資信託についてお話ししてきました。

残る項目は「③特定の国のお金に偏らない」です。

特定の国のお金に集中しない投資とは、どういうことなのでしょうか?

「特定の国のお金に集中しない」というと、ほとんどの場合は日本のお金、つまり「円」に集中してはいけない、と読み替えることができそうです。

「円だけに投資をしない」と書くと、「えっ、円って危ないの?」という読者の皆さまの不安が聞こえてきそうですが。

「円」が危ないのか否かについては、ともかく。

本稿のタイトルは『現金のリスク』です。ここで言うリスクとはつまり「現金だけ」を持つリスクであって、決して「円を否定」しているわけではありません。

「現金以外の資産を持ちましょう」という趣旨です。

もし円を否定するのでしたら、従来の生命保険なども意味がなくなってしまいますよね。なので、中にはドル建ての生命保険を契約なさる方もいらっしゃるとか。

では、ドルならば「安心」なのでしょうかね?

通貨を交換する比率「為替レート」は変化する

ところで「為替(かわせ)」という言葉をご存知でしょうか?

外国為替とは、円と外国のお金、例えばドルを交換する、ということですね。

円と外国のお金を交換するとき、その交換の比率は、(原則として)常に一定ではなく、変化します。

円と外国のお金を交換するときの比率のことを「為替レート」と言います。為替レートは常に変化しているのです。

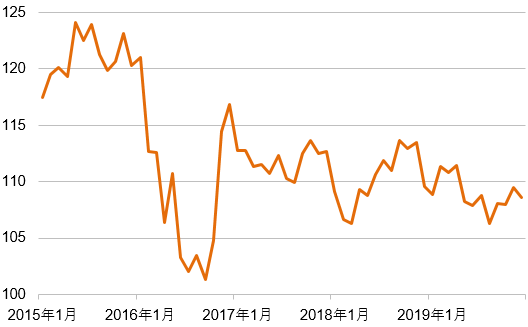

その変化を示すために、下記の表を用意しました。円と米ドルの為替レートを月ごとに表したものなのですが、実際の為替レートは月どころか、秒よりも早く変化しています。が、さすがに秒よりも細かく刻んで為替レートを表すことは難しいので、本稿では月ごとの大まかな変化を示しました。

【図表1】円と米ドルの為替レート(各月末の数値。2015年1月~2019年12月)

ご覧いただいて、いかがでしょう?

為替レートは月単位でも激しく変化していますし、その変化の傾向をとらえるのも、なかなかに難しいです。

とは申し上げても、この一定ではない、変化する為替レートによっては、利益を得ることができる場合もあります。

円安がいいの? 円高がいいの?

「あれ、円安と円高って、どっちが良いんだっけ?」

「んもぉー! 社長、そのご質問、これで8回目ですよ」

これは筆者のお客様と、筆者との会話です。

(同じ質問の回数を数えて、覚えている筆者もイヤな奴ですね)

為替レートは、「円安がいい」のか? それとも「円高がいい」のか?

すでに投資を経験されている方の中にも、円安と円高がごちゃごちゃになってしまう方がいらっしゃることでしょう。

為替レートって、日本円を中心に、「日本円からの視点」で考えると、わかりにくくなってしまうんです。

為替レートは、例えばドルの場合でしたら、

「1ドルを買うのに必要なお金」

と考えるとわかりやすいと思います。

筆者が本稿を書いている時点のドルの為替レートは、「1ドル=109円76銭」です。

(為替レートって、今では日常で用いることのない、「銭(せん)」というお金の単位が登場するんですね!)

この109円76銭を、「1ドルを買うための値段」とお考えいただくのは、いかがでしょうか?

ドルの為替レートは「1ドルを買うのに何円かかるか」

為替の差が利益を生むこともある

本稿を書いている時に、109円76銭ドルだった為替レートが、明日には111円になっていたとすると……。

「1ドル当たりの値段」が上がったことになりますね。

ドルの値段が上がったから、「ドル高」です。ドル高なので、「円安」です。

もし1ドル紙幣を持っていたとしたら、明日の111円と、本稿を書いている時の109円76銭との差額1円24銭が利益になりますね。この利益を「為替差益」と言います。

以下に別の例を挙げてみます。

1ドルが100円の時に、1ドルを買う。

1ドルが120円の時に、ドルを円に戻す。

つまり、「ドル安・円高」の時にドルを買い、そして「ドル高・円安」の時に、ドルを円に戻すのです。

その差額の20円が為替差益となります。

当たり前のことですが、ドルを含め、外国のお金に投資をしないと、この為替差益を得ることはできません。

もちろん逆に為替で損することもあります

もちろん、その逆も大いにあり得ます。

以下に例を挙げてみます。

1ドルが110円の時に、ドルを円に交換し、

1ドルが115円の時に、円をドルに戻す。

つまり先ほどの例とは逆に、「ドル高・円安」の時にドルを円に交換し、「ドル安・円高」の時に、円をドルに戻してしまう。

為替レートの差によって生じた損失ですから、「為替差損」ということになります。

当たり前のことですが、ドルを含め、外国のお金に投資をしなければ、為替差損を被ることもありません。なので、為替で損してしまう可能性のことをよく「為替リスク」とも言いますね。

為替リスクを恐れて、「外国のお金に投資をしない」という考えも、もちろんあります。

しかし、「外国のお金に投資をしない」ことは「為替差益を得るチャンス」をあきらめているとも言えます。