年の初めは、いままでやろうと思っていたけど何となく後回しになっていたことにチャレンジしてはいかがですか。例えば医療保険の見直し。両親に言われたり会社で勧められたりして、ひとまず加入し、そのまま何年も経ってしまった、なんて人もいるのではないでしょうか? 今回は医療保険を見直すときのポイントを考えてみましょう。

保険の見直しは上乗せ、削減、現状維持

保険の見直しをする場合、以下の3つの方法があります。

| ①上乗せ | ・追加で保険に加入をする ・加入中の保険の給付金額を増額する ・加入中の保険に特約を追加で付加する など |

|---|---|

| ②削減 | ・加入中の保険の給付金額を減額する ・加入中の保険の特約を解約する ・加入中の保険を解約する ・保障内容は同等で保険料は低い保険に入り直す など |

| ③現状維持 | 加入中の保険を維持する |

①上乗せ

保険料を安く抑えるために給付金日額を低く設定しすぎていたり、入院保障以外の保障がなかったりと、保障内容に不安がある場合の方法です。自分の心配ごとに保障内容が足りていないと感じている人は上乗せを検討してみましょう。

②削減

色々な心配事に対応できるよう給付金日額を高く設定しすぎていたり、特約を多く付加しすぎていたりと、保障内容が必要以上になってしまっている場合の方法です。自分の心配ごとに比べて保障内容が多すぎる場合や保険料が家計を圧迫していると感じている人は削減を検討してみましょう。

③現状維持

現在の保険が自分の心配ごとにあっている場合は、その保険に加入し続けることも検討してみましょう。その場合も、パートナーができた時などには受取人・指定代理請求人(自分が給付金請求をできない場合に代理で手続きを行う人)の変更を忘れないようご注意ください。

保険のムダを省けば、生活にゆとりが生まれる可能性も

知っておきたい現在の入院治療傾向

保障の見直しをする際は、現在の入院治療傾向に保障内容が合っているかどうかも大切です。そこで、入院経験者に行った調査データを見てみましょう。

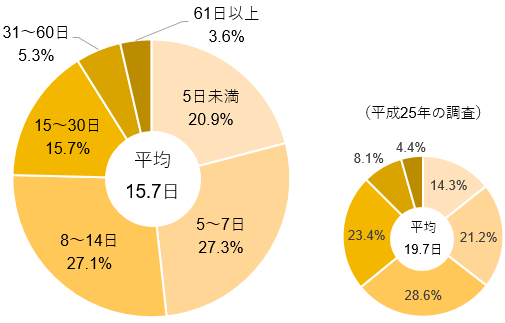

【図表1】直近の入院時の入院日数

出所:生命保険文化センター「生活保障に関する調査(令和元年12月、平成25年12月発行)」

生命保険文化センターの調査によると、入院時の入院日数は平均で15.7日、10日未満の入院経験がほぼ半分を占めています。平成25年の調査では、入院日数の平均は19.7日、10日未満の入院は35.5%。ここ数年で入院の短期化が進んでいることがわかります【図表1】。

ですので、保険を見直す場合は短期入院の保障(日帰り入院保障や、5日未満の入院の場合はまとまった金額を受け取れる保障など)を準備するかどうか、検討すると良いかもしれません。

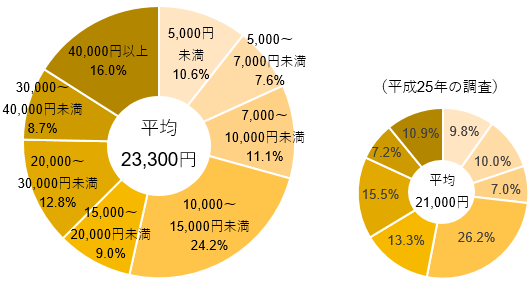

【図表2】直近の入院時の1日あたりの自己負担費用

※治療費・食事代・差額ベッド代に加え、交通費(見舞いに来る家族の交通費も含む)や衣類、日用品などを含む。高額療養費制度を利用した場合は利用後の金額

出所:生命保険文化センター「生活保障に関する調査(令和元年12月、平成25年12月発行)」

入院時の1日あたりの自己負担費用を見てみると、平均で23,300円。平成25年の調査での平均は21,000円でしたので、平均費用で見ると入院日数とは反対に増加傾向にあるようです【図表2】。

また、分布を見ると最も多いのはいずれの調査でも10,000~15,000円未満、平成25年と令和元年で比べて最も増えているのは40,000円以上自己負担が必要となったケースです。入院給付金日額をあまり低くすると保険だけで入院費用をまかなうことは難しくなりそうです。

ただ、手元の貯蓄をいざという時に使うことを考えるのでしたら、入院給付金日額を高く設定しなくても良い場合もあります。公的保障と収入と貯蓄、そして心配事とのバランスを考えて給付金額を設定できると安心ですね。

すぐに解約……は、ちょっと待って!

とりあえずお金ももったいないし、解約をしてから見直しをしようと考える人もいるかもしれません。ですが、それは少しお待ちください。解約をした後、保険に入り直せない場合もあるのです。

医療保険の加入前には、「告知」という健康状態について申告が必要です。病気やケガでの入院・通院の状況を確認され、その内容によっては加入を断られることや、加入できても特定の病気は保障されないことがあります。そうなると、先に保険の解約をしてしまっていると、保障のない、もしくは保障の少ない状態になってしまうことになります。

ですので、保険に入り直したいと考えた場合は、次の保険に加入が確定してから解約を行うようにしましょう。新しく入る保険の証券が手元に届いたタイミングくらいが安心です。

迷ったときはプロの力も借りて安心を得よう!

保険は自分の心配事やライフイベントに合わせて、内容に不安がないかを見直すことが大切です。資料を取り寄せたりして自分で考えてみるのも良いですが、自分ひとりで見比べてもわからないこともあるでしょう。そういうときには、プロの力を借りることも方法のひとつです。

自分だけでは判断できないときは専門家の力を借りることも検討しよう

例えば、保険会社では保険相談窓口を設けている場合も多いです。最近ではLINEで相談できるサービスも出ていますので、通勤の合間などに相談をすることもできます。なので、現在加入している保険会社の相談窓口にまずは相談するのも良いかもしれません。

また、ファイナンシャルプランナー(FP)への相談も考えてみましょう。日本FP協会では、相談できるFPの検索や、無料体験相談(電話30分、対面50分)もできるようです。

保険は自分のリスクに備えて安心するためのもの。時にはプロの力も借り、悩んでモヤモヤする時間を短くして、気持ちよく過ごせるようにしたいですね。

エート文語制作 ライター

IT会社プログラマー、不動産会社事務を経て保険代理店へ入社。WEBコンテンツ担当部署で主に生命保険の解説や紹介、健康情報に関するコンテンツの執筆を行った。2019年10月よりライターとして独立、様々な分野の記事を制作している。