多くの人が不安を抱える「老後の生活費」。いったい、どのくらいの金額が必要なのでしょうか。夫婦2人世帯と一人暮らし(単身)世帯それそれぞれの、老後生活費の平均と内訳を調べました。

- 夫婦2人世帯の老後生活費の平均は、月々約26万円

- 一人暮らし(単身)世帯の老後生活費の平均は、月々約16万円

- ゆとりある老後のために、現役世代のうちから積立投資や副業を始めておこう

夫婦2人世帯の老後生活費は月々約26万円

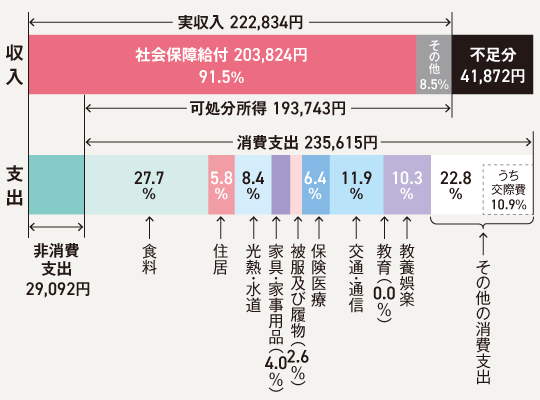

総務省の「家計調査年報(家計収支編)」によると、2018年の高齢者夫婦2人世帯(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)の生活費は、月平均で235,615円でした。

支出の内訳を見てみると、約3割を食費が占めており、続いて交通・通信、教養娯楽が約1割ずつと続きます。

夫婦2人世帯の老後生活費内訳

| 金額(円) | 構成比 | |

|---|---|---|

| 支出合計 | 235,615 | 100% |

| 食料 | 65,319 | 27.7% |

| 交通・通信 | 28,071 | 11.9% |

| 教養娯楽 | 24,239 | 10.3% |

| 光熱・水道 | 19,905 | 8.4% |

| 保険医療 | 15,181 | 6.4% |

| 住居 | 13,625 | 5.8% |

| 家具・家事用品 | 9,385 | 4.0% |

| 被服及び履物 | 6,171 | 2.6% |

| 教育 | 2 | 0.0% |

| その他合計 | 53,717 | 22.8% |

| ―交際費 | 25,596 | 10.9% |

| ―諸雑費 | 20,539 | 8.7% |

| ―仕送り金 | 1,050 | 0.4% |

出所:家計調査年報(家計収支編)2018年(平成30年)

実際には上記の生活費に加え、税金や社会保険料などの非消費支出が月平均で29,092円かかります。そのため、夫婦2人世帯の1か月あたりの老後平均支出は、合計で264,707円となります。

一方、夫婦2人世帯の老後収入の平均額は222,834万円と、支出よりも41,872円少なくなっています。高齢夫婦2人世帯では、月々4.2万円程度を貯蓄から切り崩すなどして生活していることが想定されます。

夫婦2人世帯の老後家計収支 出所:家計調査年報(家計収支編)2018年(平成30年)

出所:家計調査年報(家計収支編)2018年(平成30年)

2018年の日本人の平均寿命がおよそ84歳、つまり老後期間が平均で約25年間あることを踏まえると、「4.2万円×12か月×25年=1260万円」程度を老後資金として準備しておく必要があるといえます。

事故や病気、介護など、突発的な支出が発生する可能性もある上、はやり老後はゆとりのある生活をしたいもの。そのため、老後資金1260万円はあくまで最低ラインと考えておくのが良いでしょう。

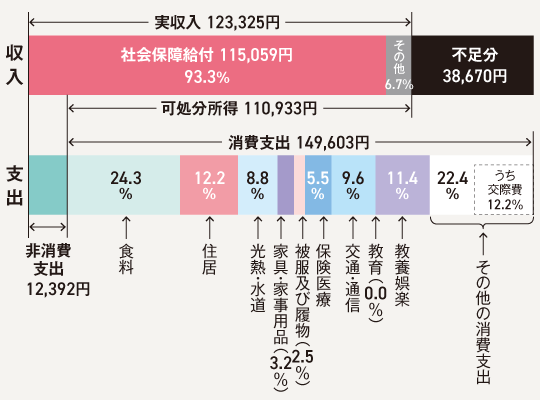

一人暮らし世帯の老後生活費は月々約16万円

同調査によると、2018年の高齢一人暮らし世帯(60歳以上の単身無職世帯)の生活費は、月平均で149,603円でした。支出の内訳を見てみると、約25%を食費が占めており、次いで住居の12%、教養娯楽の11%が続きます。

高齢夫婦世帯と比べると、一人暮らし世帯では住居費の占める割合が高く、割高の傾向にあるようです。とはいえ、住居にかかっている費用は単身世帯でも月々たったの18,378円。高齢世帯では、ローン返済の終わった持ち家や、賃貸でも家賃の安い物件に住んでいるケースが多いと想定される点に注意が必要です。

単身世帯の老後生活費内訳

| 金額(円) | 構成比 | |

|---|---|---|

| 支出合計 | 149,603 | 100% |

| 食料 | 36,378 | 24.3% |

| 住居 | 18,268 | 12.2% |

| 教養娯楽 | 17,082 | 11.4% |

| 交通・通信 | 14,405 | 9.6% |

| 光熱・水道 | 13,109 | 8.8% |

| 保険医療 | 8,286 | 5.5% |

| 家具・家事用品 | 4,780 | 3.2% |

| 被服及び履物 | 3,766 | 2.5% |

| 教育 | 0 | 0.0% |

| その他合計 | 33,528 | 22.4% |

| ―交際費 | 18,281 | 12.2% |

| ―諸雑費 | 14,488 | 9.7% |

| ―仕送り金 | 692 | 0.5% |

出所:家計調査年報(家計収支編)2018年(平成30年)

一人暮らしの場合も、月平均で12,392円の非消費支出があります。そのため、老後一人暮らし世帯の1か月あたりの平均支出は、合計で161,995円となります。

一方、単身世帯の老後収入の平均は月123,325万円と、支出よりも38,670円少なくなっています。老後の一人暮らし世帯では、月々3.8万円程度を貯蓄から切り崩して補填していると考えられるでしょう。

単身世帯の老後家計収支

出所:家計調査年報(家計収支編)2018年(平成30年)

85歳まで生きると想定してシミュレーションしてみると、単身世帯では「3.8万円×12か月×25年=1140万円」程度を老後資金として準備しておく必要があるといえます。

病気や介護などイレギュラーな出費がある可能性を踏まえると、単身世帯の場合でも、上記はあくまで最低ラインの金額と捉えておくのが良さそうです。

現役世代のうちに、積立投資や副業を始めておこう

1000万円以上もの老後資金が必要となると、金額の大きさに途方に暮れてしまう人もいるでしょう。

現役世代のうちから、税金対策を兼ねた個人年金づくりができる国の税制優遇制度『iDeCo』を活用した積立投資や、老後も続けられる副業を始めておくなど、ゆとりある老後のためには早めの対策が重要といえそうです。

「【副業で収入アップ】趣味の専門知識や日常生活の写真で稼ぐ方法」はこちらから

つみたてNISAで投資デビューを果たした、投資初心者のミレニアル世代。ネット証券の管理画面をのぞいては、保有している銘柄たちにそっとエールを送る日々です。好きな食べ物は桃、つい散財してしまうのは化粧品、青春を捧げたアニメはマクロスF(フロンティア)。

記事一覧はこちら