宮崎県延岡市で保険業や資産運用のアドバイスに携わる小田初光さんが、地方で暮らす生活者のリアルな視点で、お金に関するさまざまな疑問に答えます。今回は、自営業者がiDeCoを活用する方法について。会社員と違って事業リスクを負う自営業の方ならではのiDeCoのメリットや注意点、さらには小規模企業共済の活用法についても説明します。

- 自営業者にとってのリスクは老後の年金。小規模企業共済を活用する手もある

- iDeCoは所得控除だけでなく、積立金が事業の債務と相殺されないのもメリット

- 自営業者のiDeCoはできれば限度額いっぱいの掛金で、元本確保型商品を多めに持つ

iDeCoも小規模企業共済も掛金の全額が所得控除

【質問】

一人親方大工をやってて、今年で10年になります。退職金のためと思い、小規模企業共済に入っています。新型コロナウイルスの影響で収入が多少落ち込みましたが、何とかやっていけてます。年取ってお金に困らんよう、iDeCoをした方がいいっちゃろか? するとしたら、商品の組み合わせも教えて?

前回に引き続き、個人型確定拠出年金(iDeCo)の何で?の質問にお答えしていきます。

今回からは、iDeCoに加入する年代や職業で区分けをして、家庭環境も考慮しながら、最善のポートフォリオを考えていきます。

まずスタートとして、iDeCoの掛金(毎月積み立てていくお金)の設定を確認します。

掛金の限度額は、以下のとおりです。

| 公的年金 加入者の分類 |

主な職業と公的年金の加入状況 | iDeCoの掛金の 限度額 |

|---|---|---|

| 第1号被保険者 | 20歳以上60歳未満の自営業者とその家族、自由業、学生など | 月額68,000円 (年額816,000円) |

| 第2号被保険者 | 会社員(確定給付型年金なし、企業型確定拠出年金なし) | 月額23,000円 (年額276,000円) |

| 会社員(確定給付型年金なし、企業型確定拠出年金あり) | 月額20,000円 (年額240,000円) |

|

| 会社員(確定給付型年金あり) | 月額12,000円 (年額144,000円) |

|

| 公務員、私立学校の教職員 | 月額12,000円 (年額144,000円) |

|

| 第3号被保険者 | 第2号被保険者(会社員や公務員など)に扶養されている配偶者 | 月額23,000円 (年額276,000円) |

読者の皆さまは、いったいどれに当たるのでしょうか? 特に会社員はややっこしいのですが、企業型確定拠出年金や確定給付型年金に加入しているかどうかは事業主の証明書が必要になりますので、経理担当者に聞いてみてください。会社員で企業型確定拠出年金に加入している時は、会社規約に「個人型確定拠出年金加入者になることができる」と定めている場合にしかiDeCoには加入できませんので、特にご注意ください。

さて今回は、「一人親方の大工さん」、つまり自営業者の相談について考えていきます。

年齢49歳の男性で、妻41歳、子供なし、年収約600万円の自営業者です。本人のみ小規模企業共済に加入済みで、掛金は月10,000円。預金は約400万円、借入金はなし、親の自宅で同居中です。

自営業者の最大のリスクに、退職後の年金があります。国民年金のみの場合、支給額が満額でも夫婦で月13万円くらいしかありません。小規模企業共済に入った理由も、老後資金の足しにと、税理士に勧められたとのことでした。税理士はiDeCoを推奨しないで、小規模企業共済を勧める方が多いようです。小規模企業共済はiDeCoと同じく掛金が控除の対象になり、使い勝手が良いのは事実ですが、満期時に受け取れるお金が決まっている確定給付型の仕組みで、運用の成果で給付額が変わるiDeCoとは大きく異なります。税理士さんは節税に関してはプロですが、資産運用という観点が弱い傾向があり、そのことが自営業者にiDeCoがあまり普及しない原因のひとつだと思います。

iDeCoも小規模企業共済も、どちらも掛金の全額が所得控除になる商品で、同時加入できます。自営業者の場合、小規模企業共済の掛金上限は年84万円、iDeCoは年81.6万円なので、年160万円以上を所得控除しながら資産を増やすメリットを得ます。これこそが自営業者の特典。使わない手はありませんね。仕事を手伝っている奥様もiDeCoに加入できます。夫婦そろってiDeCoに加入すれば、2人で163.2万円の所得控除を得て節税でき、老後の資金が年間163.2万円のペースで増えていきます。ぜひお2人とも加入を検討ください。

自営業者は廃業リスクを考慮して元本保証型を多めに持つ

相談者は49歳、奥様は41歳ですから、iDeCoの積み立てができる60歳まではそれぞれ11年、19年の期間があります。仮にiDeCoを夫婦で60歳まで、掛金の限度いっぱいで運用を続ければ、奥様が60歳になった時には合計2448万円の資産となります。これと別に所得控除の税金還付が20%とすれば、プラス490万円が節税によって運用できた資産ということになり、総資産は2900万円を超えてきます。これでようやく老後の生活資金準備が整いますね。

ただiDeCoには、適切なポートフォリオ(商品配分)が必要です。私が自営業者にお勧めしたい商品配分は、会社員や公務員の方と大きな違いがあります。元本保証型の割合を多めに持つことです。自営業の方はiDeCoの掛金の限度額が会社員より高く、所得控除の節税メリットに重点を置く必要があり、拠出金そのものにはあまりリスクを負えないからです。そもそも自営業は会社員と比較すると、収入が不安定というリスクがあります。事業の失敗、廃業などのリスクは常について回ります。

自営業者にとって最悪のリスクである「破産」が起きたとしても、iDeCoの積立金が事業の債務と相殺されることはありません。これも自営業者にとってはiDeCoの大きなメリットのひとつです。相談者は小規模企業共済にも月1万円積立していて、元本確保型商品はすでに一部確保しています。小規模企業共済では、元本以上の確保には20年以上積み立てることが条件となりますが、いざという時は積立金内であれば中小機構から資金を借り入れられる制度もあるので、自営業者にとっては一石二鳥となります。事業の状況によってはiDeCoの掛金を減らして、その分で中途解約できる小規模企業共済を増額するなど、小規模企業共済とiDeCoのバランスを上手くとるといいでしょう。

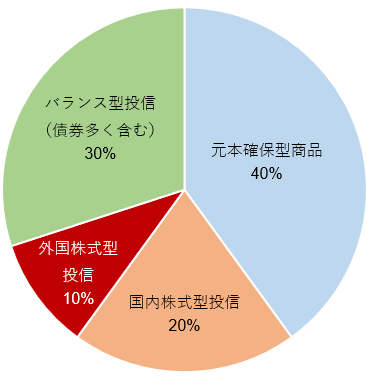

運用当初は元本確保型4割、株式3割、バランス型3割が目安

今回の相談者は、現在は小規模企業共済の積立額が少なめなので、iDeCoは限度額いっぱいの積立にしたうえで、当初のポートフォリオは以下のような配分を勧めたいと思います。奥様は、もう少しリスクを負う(元本確保型が少なく、株式が多い)ポートフォリオでもいいかもしれませんね。

また、自営業者で60歳での引退はないでしょうから、65歳まではiDeCoの積立金を据え置いて、もし法改正で60歳以降も積立可能になれば積立していけば、所得控除の節税メリットを長く受けながら、資産も増えていくことになると思いますよ。ただ、iDeCoで積み立てたお金は65歳まで崩せないので、不測の事態に備えてすぐ使える資金を別途準備するために、60歳を過ぎたらiDeCoの掛金を調整することも必要ですよ。

次回は個人の年代別ポートフォリオを考えていきます。

(次回は2月5日を予定しています)

株式会社トライデント FP事業部長

宮崎県延岡市を拠点に、金融知力普及協会のインストラクターとしても活躍。主な資格はファイナンシャルプランナー、DCアドバイザー、スカラシップアドバイザー。