2020年度の税制改正により、一般NISA、つみたてNISA、ジュニアNISAの制度に変更が加えられました。今回はその変更点についてみていきます。

- 一般NISAは積立投資の「1階」と、株式や投信などの「2階」に分けられる

- つみたてNISAは投資可能期間が延長に

- ジュニアNISAは廃止が決定も、利便性の向上に注目

一般NISAは2階建ての「新・NISA」に変更

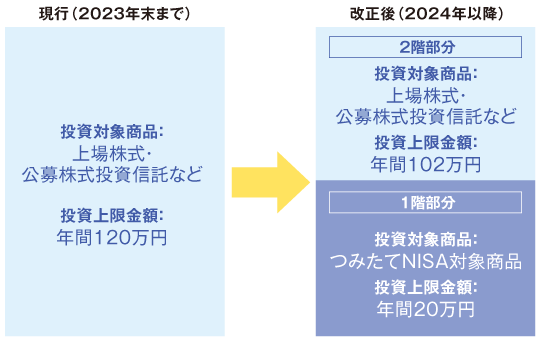

2014年にスタートした一般NISAの投資可能期間は、当初2023年末まででした。

今回の税制改正により、口座開設期間が5年延長されて2028年末までになるとともに、一般NISAの仕組みが変わります。

2024年から始まる新・NISA(仮称)は、投資枠を1階と2階の2つに分ける点が特徴。1階部分の年間投資可能額は20万円、2階部分は102万円となり合計122万円です。

一般NISAは年間投資可能額が120万円、最大投資可能額は600万円(120万円×5年間)でしたが、新・NISAは年間投資可能額が122万円、最大投資可能額は610万円(122万円×5年間)と一般NISAにくらべ10万円増額となります。

現行の一般NISAと、改正後の「新・NISA」の違い

新・NISAでは原則、1階部分への投資が必要となり、その上で2階部分を利用することができるようになります。ただし、1階部分の投資可能額20万円を全て利用する必要はなく、5万円、10万円でもOKです。

新・NISA の1階部分は積立投資を行う投資枠です。つみたてNISAと同じように、つみたてNISA運用対象商品から投資信託を選んで投資します。1階部分で運用した投資信託は、非課税期間終了後につみたてNISAへ移管することができます。

新・NISA の2階部分では、従来の一般NISAと同様に上場株式・公募株式投資信託などで運用できます。ただし、高レバレッジ投資信託など、一定の商品や取引については投資対象から除外されています。2階部分は非課税期間終了後、課税口座に移管するか、非課税で売却するかの2択になります。

先ほど、原則1階部分への投資が必要と記載しましたが、「なんらかの投資経験がある者が2階部分で上場株式のみに投資を行うには場合には、1階部分の投資を必要としない」例外規定もあります。

つみたてNISAの投資可能期間は延長に

2018年にスタートしたつみたてNISAの当初の投資可能期間は、2037年までの20年間でした。年間の投資可能額は40万円、最大投資額は800万円(40万円×20年間)。当初の制度では、2018年からつみたてNISAを利用していなければ最大投資額の800万円枠をフルに利用することができませんでした。

今回の税制改正により、つみたてNISAの投資可能期間が5年間延長され2042年までとなりました。これにより、2023年までにつみたてNISAをスタートさせれば、最大投資額の800万円(40万円×20年間)をフルに活用できるようになります。

ただし、つみたてNISAによる投資信託の買い付けは、「1か月に1回など定期的な購入方法に限る」という制約があります。1回の買い付けで年間投資枠の40万円を使うことはNGな点に、注意が必要です。

2023年からのつみたてNISAの利用を考えている方は、なるべく早い月からスタートするといいでしょう。また、投資可能な商品ラインアップがつみたてNISA対象商品に限られる点は、今までの制度と変わりません。

廃止が決定したジュニアNISA

今回の税制改正により、ジュニアNISAは2023年末で終了・廃止になります。口座開設可能な期間は、2023年末まで。2020年に利用をスタートした場合、投資可能額は320万円(80万円×4年間)です。

非課税保有期間は2027年までですが、その時点で口座設定者が20歳未満の場合、継続管理勘定に移管され非課税での運用は継続します。

今までの制度では、原則口座設定者が18歳になるまで払い出しができないという制限がありました。今回の税制改正により2024年以降、その年齢制限が撤廃され、18歳未満でも源泉徴収されずに(非課税のまま)払い出しができるようになりました。これにより、従来の制度に比べて使い勝手が向上しています。

従来の制度では、口座設定者(子どもや孫)の大学以上の教育資金、結婚資金などを準備する手段としての活用に限られていましたが、年齢制限の撤廃により幼稚園から大学まで幅広い期間の教育資金への活用が可能になりました。

ジュニアNISAの利便性向上に注目

今回の税制改正では、一般NISAが2024年に新・NISAへ衣替えすることが大きな変化になります。お子さんがいて投資資金に余裕がある方は、2024年に払い出しの年齢制限が撤廃され使い勝手が向上するジュニアNISAの活用も検討してみてもいいでしょう。

知っておきたい投資のキホン【第19回】iDeCoの改正点&つみたてNISAとの違いは?

ファイナンシャルプランナー

1959年東京生まれ。専修大経営学部卒業後、16年間パソコン業界の営業の職業に携わる。その間に資産運用に興味を持ちAFPを取得。2004年3月にCFP®資格を取得後、同年6月、札幌にて「オンダFP事務所」を開業。資産運用に関するセミナー、ブログやコラムの執筆や監修などを中心に活動中。