節約や家計管理に、過度な我慢は禁物です。家計を引き締めすぎて、ついストレスが爆発してしまった経験のある人も多いでしょう。そこで上手に活用したいのが、「お小遣い」や「お楽しみ費」などの息抜き予算です。いったい、どんな風に予算を決めればいいのでしょうか? 人気節約インスタグラマー・もちこさんに解説していただきます。

- 家計管理は生活の一部。過度な無理は禁物

- 貯金目標を達成したら使える「ご褒美予算」を設ける

- コスメ代などの趣味予算は、毎月積み立てで作る

お楽しみ予算があれば、家計管理も楽しく続けられる

「さぁ! これから節約! 貯金生活を頑張るぞ!」と意気込んでお小遣いを削ったり、カツカツに予算を組んだりしたものの、家計管理が上手くいかない→「こんな我慢ばかりの苦しい生活やってられない!」と爆発してしまった経験はありませんか?

毎日仕事や家事を頑張っているのにお楽しみがないと、何のために生きているのか分からなくなりますよね。

家計管理=我慢ではありません。家計管理は生きている限り必要なことなので、過度な無理は禁物。

貯蓄額は確保しつつ、ぜひ削りがちな「お小遣い」や「お楽しみ予算」を家計に組み込みましょう。意外かもしれませんが、きちんとお小遣いやお楽しみ予算を作った方が、楽しく続けられるので家計管理も上手くいきます。

貯金できたらご褒美予算を使える仕組み

我が家では毎月、収入の1割をお小遣いにしています。例えば、扶養内で働いていた頃の私の収入は月10万円程度だったので、月1万円をお小遣いに設定していました。お小遣いの用途は、美容院に8000円、ランチ代に2000円(月に2回位お友達と外ランチ)などです。

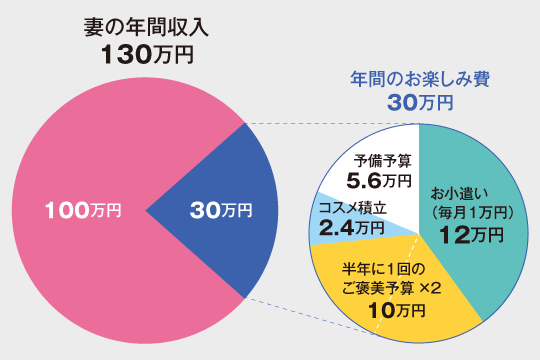

現在、我が家は夫の収入を生活費に、妻の収入は貯金とお楽しみ費に充てるスタイルです。具体的には、妻の年間収入130万円のうち、100万円は貯金、30万円は自由に使って良いことにしています。

30万円のお楽しみ費の内訳は、下記の通り。

- 12万円(月1万円ずつのお小遣い)

- 5万円×2(半年に1回貯金ができていたら使ってもいいご褒美予算)

- 2.4万円(月2000円ずつコスメ代の積立)

- 5.6万円(予備費予算→以前は咳喘息だったので通院代に使用)

毎月1万円のお小遣いとは別に、「半年に1回、貯金ができていたら使ってもいいご褒美予算」を設けています。

これにより、半年で50万円を貯められたらご褒美予算の5万円で洋服など欲しいものを買いに行けますし、もし貯金が上手くいっていなければ、ご褒美予算を貯金の補填として使用することもできます。

このご褒美予算は、「新しい洋服が欲しいから、家計管理をちゃんと頑張ろう!」と、家計管理のモチベーションUPにも繋がっています!

コスメ代は積立すれば、我慢しなくていい

また、コスメ代は毎月2000円ずつ積み立てています。年間で2万4000円貯まるので、普段なら我慢してしまうようなアイテムも気兼ねなく購入することが可能。そのため、1番ワクワクする積立だったかもしれません。

もちこさんが購入したデパコス

もちこさんが購入したデパコス一方、基礎化粧品はプチプラなものを夫と共有で使用し、日用品費として計上しています。「欲しいものは全て買いたい! 全部叶えたい!」と考えていては、お金がいくらあっても足りません。妥協できるポイントを探していくのも大切です。

もし基礎化粧品にもお金をかけたい場合は、コスメをプチプラにするなどでバランスを取ると良いでしょう。

菊正宗の化粧水1290円、セタフィルのクリーム1137円

菊正宗の化粧水1290円、セタフィルのクリーム1137円節約するなら固定費から

「家計管理や節約を今年こそは成功させたい! 継続したい!」という方はぜひ、削りがちなお小遣いやご褒美予算について考えてみてはいかがでしょうか?

節約を目指すのであれば、まずは固定費から見直すのがおすすめです!

『もちこの仕組み貯金』(@_mochi.5)を運営する家計インスタグラマー。“家計簿ナシ!” “貯金は仕組み化”をモットーに、年200万円貯まるほったらかし家計管理術と定期的に行っているお金のインスタライブが人気。書籍『結果が出る あかり&もちこの家計ぐせ』(主婦の友社)

記事一覧はこちら