つみたてNISAは希望すればいつでも売却や解約ができる気軽さが魅力。しかし、一度解約してしまうとせっかくの積立投資のメリットが十分に活用できず、非常にもったいないです。つみたてNISAをなんとなく解約しようと思っているなら、その前にこの記事を読んでみてください。もしかしたら考えが変わるかもしれませんよ。

- つみたてNISAはいつでも解約可能。積立設定を止めれば完全に解約できる

- 積立投資は値下がりしたときこそ安く買えるチャンス

- つみたてNISAを途中でやめると、値上がりの機会と利益が非課税の権利を失う

つみたてNISAはiDeCoと違っていつでも解約できる

「つみたてNISAは解約できないのでは?」と不安な人もいらっしゃるようですが、つみたてNISAはいつでも解約できます。つみたてNISAとよく比較されるiDeCo(個人型確定拠出年金)は原則解約ができないので、iDeCoと混同して不安になってしまう人もいるようです。

いつでも解約できるつみたてNISAと、原則解約できないiDeCoの特徴を比較して表にまとめたので、まずは確認してください。

| つみたてNISA | iDeCo | |

|---|---|---|

| 年間投資可能額 | 40万円 | 最大81万円※ |

| 税制優遇 | 運用益は非課税 | 運用益は非課税 掛金を所得控除できる 受取時に年金控除できる |

| 運用期間 | 20年 | 60歳まで |

| 資金の引き出し (解約) |

いつでもできる | 60歳まで原則不可能 |

※職業や加入している年金制度によって異なる

iDeCoはもともと、公的年金のプラスアルファとして設計された年金制度です。そのため、60歳になるまで原則引き出しができません。

例外として認められるのは高度障害に陥った場合などで、お金が必要だからという理由で引き出すことが一切できないのです。したがって、iDeCoは「60歳まで使えなくてもいいお金」で運用するのが大原則となります。

つみたてNISAの場合は、iDeCoと違っていつでも解約できます。つみたてNISAでこれまで購入した投資信託をすべて売却し、投資信託の積立設定を止めれば、完全な解約も可能です。

一度売却したら、「20年間非課税」の権利を失う

つみたてNISAの一番のメリットは、運用益が20年間非課税になることです。投資信託はつねに価格が変動しますが、多くの投資信託は、一般的に長期保有すれば値上がりする可能性が高くなります。毎年の運用益が20年間も非課税になるのは、長期保有に向いている仕組みだといえるでしょう。

つみたてNISAは投資初心者も多く利用している制度なので、値下がりすると資産価値が下がってしまうのが恐くなり、すぐに売却してしまう人がいます。しかし、投資信託は売却すると、その時点で利益や損失が確定することに注意が必要です。

つみたてNISAの場合は20年間運用益が非課税なのもプラスになって、投資信託の価格が上がると、「複利効果」でさらに運用益が上がる仕組みになっています。それを少しの損失が出たからといって、すぐに売却してしまうのは非常にもったいないことなのです。

また、毎年40万円の投資上限額は過去にさかのぼったり、未来に持ち越したりできません。売却してしまった分の投資枠は二度と使えませんので、売却する場合はよく考えてからにしましょう。

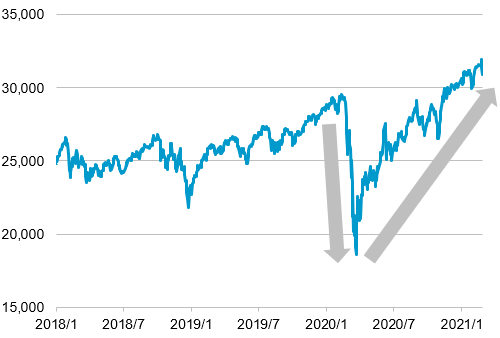

積立投資は、値下がりしたときほど同じ投資信託を安く買えることになるので、むしろ価格が下がったときこそチャンスといえます。リーマン・ショックなど、株価が急落した局面は過去に何度かありましたが、急落のあとにはいつも回復することを繰り返してきました。

※日足、終値。2018年1月~2021年2月

一部売却はありうるが、解約はなるべく避けたい

つみたてNISAは、iDeCoと違っていつでも売却できる気軽さが魅力でもありますが、せっかくの20年間非課税投資できる権利なのですから、できる限りそのメリットを活用したいものです。お金が必要なときに一部売却して対応するのは何も悪いことではありませんが、お金が必要というわけでもないのに「値下がりしたから」という理由で売却や解約するのは、長期投資のメリットが得られなくなり、おすすめはできません。

先ほどのNYダウのグラフでも解説しましたが、株価は基本的に上がったり下がったりを繰り返すものです。少しの金額の変化は気にせずに、なるべく長く積立を続けることを目標にしてみてはいかがでしょうか。