iDeCo(個人型確定拠出年金)を利用する際は、元本確保商品や投資信託などの金融商品の割合を最初に決めます。しかし、中には年齢や収入状況を見ながら、ポートフォリオ(資産の組み合わせや比率)の変更を希望する人も少なくありません。そのような場合は「配分変更」を行いましょう。配分変更の概要やタイミングをご紹介します。

- iDeCoの配分変更とは、毎月の掛金で購入する商品の種類や購入比率を変更すること

- 手数料無料かつ無制限に行えるが、短期的な考えで方針転換を繰り返すことは避ける

- 「60歳以降の自分」を基準とした長期的目線での運用を

iDeCoの配分変更とは運用商品の比率を変更すること

配分変更とは、毎月支払うiDeCoの掛金で購入する商品の種類や購入比率を変更することです。「運用商品1の割合を減らそう」「これからは運用商品5も購入しよう」といった、「掛金の範囲内でどの商品をどれくらい買おうか」について見直しを行います。

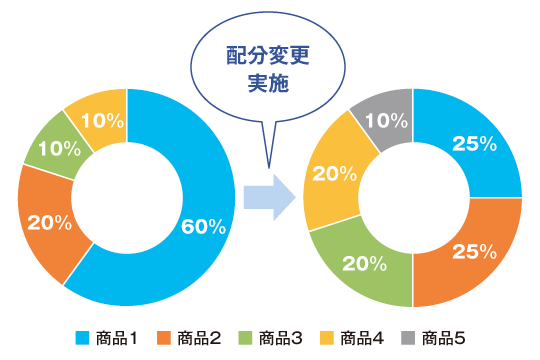

実際に上記グラフの割合で、「月々の掛金20,000円」と仮定した場合の具体例を見てみます。まず配分変更前の掛金割合は次のとおりです。

| 商品名 | 割合 | 配分変更前の 掛金割合 |

|---|---|---|

| 運用商品1 | 60% | 12,000円 |

| 運用商品2 | 20% | 4,000円 |

| 運用商品3 | 10% | 2,000円 |

| 運用商品4 | 10% | 2,000円 |

| 運用商品5 | 0% | 0円 |

そして配分変更した後は、次のような構成で商品を購入していきます。

| 商品名 | 割合 | 配分変更後の 掛金割合 |

|---|---|---|

| 運用商品1 | 25% | 5,000円 |

| 運用商品2 | 25% | 5,000円 |

| 運用商品3 | 20% | 4,000円 |

| 運用商品4 | 20% | 4,000円 |

| 運用商品5 | 10% | 2,000円 |

配分変更には手数料がかかりません。また、何度でも変更可能です。変更申込み時に約定している商品の次の購入から反映されます。

配分変更の注意点として、変更されるのは「これから購入する商品」のみで、変更前までに購入した資産については変わらないことが挙げられます。例えば運用商品1を12,000円で5年間購入していた場合、配分変更を行ってもすでに購入した72万円分の運用商品1はそのままです。

すでに購入した運用商品の配分を変更したいときは、売却して別の商品を購入する「スイッチング」を行います。スイッチングを簡単に説明すると「72万円の運用商品1を売って、その売却益で運用商品3を買う」ということです。スイッチング自体の手数料は無料ですが、信託財産留保額や販売手数料の関係で別途費用がかかる可能性があります。

iDeCoをうまく運用するには、この配分変更とスイッチングの実施が重要といえるでしょう。

年齢や運用環境の変化に応じて変更を検討しよう

手数料無料かつ無制限に行える配分変更ですが、「この商品はすぐに利益が出そうだから多めに買おう」といった短期的な考えで行うのは危険です。自身の年齢や運用環境の変化に応じて検討しましょう。配分変更を検討するタイミングとして、例えば次のケースが考えられます。

- 最初は元本確保型のみで始めたけど、そろそろ運用も考えて投資信託型にも配分しよう

- 20~40歳の若いときは積極的な運用をしてきたけど、60歳以降の生活を考えて損失が出ない安定運用に変えていこう

- 転職や他の株式運用で資産が増加して余裕ができたから、少しリスクを取って大きな利益を狙っていこう

自分自身の判断だけでは心もとない場合は、運用会社が自動的にリスクの低い資産配分に調整していく「ターゲットイヤーファンド」と呼ばれる投資信託を活用する手もあります。また、みずほ銀行が提供する「SMART FOLIO〈DC〉」のように、目標額に対する実際の達成状況の見直しを支援する金融機関のサポートツールを利用するのもいいでしょう。

長期運用のiDeCoではむやみに配分変更しない

iDeCoは原則、60歳になるまで脱退も金銭引き出しもできない長期運用制度です。短期的な考えで方針転換を繰り返すと、60歳を迎えたときに思うような資産が形成できていないかもしれません。またiDeCoの運用も「自己責任原則」が前提であるため、損失も元本割れもすべて自分の責任です。

市場価格は日々変動します。その日その月の数値に踊らされず、資産形成の基本である長期・分散・継続の3つを意識した投資が大切です。もちろん放置するだけでなく、数ヶ月・数年単位やライフスタイル変化時などのタイミングで、都度の確認や見直しも不可欠になります。「60歳以降の自分」を基準とした長期的目線での運用を心がけましょう。

iDeCoの「スイッチング」について詳しく知りたい方はこちら