コロナ禍の影響もあり、ESG(環境・社会・ガバナンス)に目を向ける投資家が日本でも増えているようです。ESG投資を一過性のブームにせず、銘柄選択における「当たり前」のプロセスとして定着させるためには、何が必要でしょうか。一緒に考えていきましょう。

- 個人の間でもESG投資への関心が高まっており、関連ファンドへの資金流入が多い

- ESG投資を掲げながら、組入銘柄を見ると「なんちゃってESG」の商品もある

- ESG投資を一過性にしないためには、適切な情報開示と長期のリターンが不可欠

世界的に広まるESGの潮流はコロナで加速している

新型コロナウイルスの感染拡大は世界中で深刻化し、環境や社会問題について改めて考える大きな転機となりました。2020年12月に野村證券が個人投資家向けに実施したアンケートによると、約3割の回答者が「ESGを重視するようになった、ある程度重視するようになった」と答えています。これに対して「重視しないようになった」はわずか6.4%に留まりました。ESGを重視すると答えた投資家は、長期保有傾向の投資家に多かったことも明らかになっています。

個人向けのESG関連ファンドの銘柄数や純資産残高も増加の一途をたどっています。例えば、アセットマネジメントOneが2020年7月に設定した『グローバルESGハイクオリティ成長株式ファンド(為替ヘッジなし)』(愛称:未来の世界(ESG))という投資信託は、2021年7月末時点の純資産総額が1兆1,000億円を超え、公募型投資信託では国内最大級となっています。個人投資家の間で、ESG関連ファンドの人気が高いことを示す結果となりました。

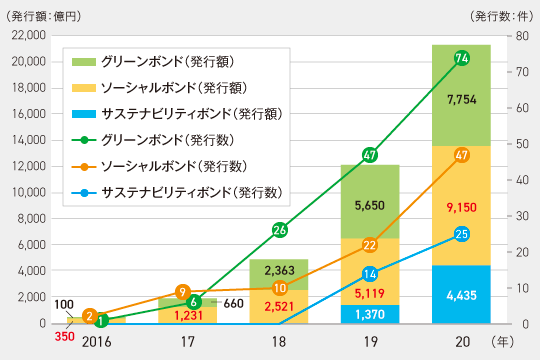

ソーシャルボンドの発行額も増えている

ソーシャルボンドという金融商品をご存知でしょうか。現時点でこれは、最低購入価格が億単位に達する商品がほとんどであることから、基本的には機関投資家向けの金融商品であり、個人投資家にはあまり縁がないかもしれません。しかし、ESG投資に関連する知識として知っておいて損はないでしょう。

ソーシャルボンドとは、資金使途を社会課題の解決に貢献する事業に限定する債券のことです。日本でもソーシャルボンドの発行額は増加傾向ですが、現状では国や地方自治体などが発行の中心となっており、民間企業が発行する社債は3割程度にとどまっているようです。

出所:金融庁「第1回ソーシャルボンド検討会議 事務局資料」

ソーシャルボンドは、コロナ禍において大きく残高を伸ばしました。その理由は、コロナ対策に貢献するプロジェクトを対象にしたソーシャルボンドが多数発行されたからです。金融庁は今後、民間企業を対象とした日本独自のソーシャルボンドに関するガイドラインを策定し、市場の活性化につなげる予定です。

このように機関投資家はもちろん、資金調達をしたい発行体企業・団体にとってもSDGsやESGに資する行動が求められるようになり、その流れは個人投資家にも浸透しつつあるのかもしれません。

ESG関連ファンドのさらなる質の向上が運用会社に求められる

国内でESG投資を掲げる個人向けの投資信託は、増加傾向にありますが、問題はその中身です。実際にESG投資を掲げながら組入銘柄を確認すると、アップルやフェイスブック、グーグル(アルファベット)など、米国の代表的なIT企業への投資比率が高く、いわゆる「大型株ファンド」「成長株ファンド」との違いがよくわからない商品もあったりします。

運用会社は投資先を選ぶ際の基準を明確にして、積極的に開示していかないと、「なんちゃってESG関連ファンド」が増えてしまい、その結果、ESG投資も一過性のブームで終わってしまう可能性があります。

ESGを掲げるファンドの中には、「なんちゃってESG」のファンドもある……

そんな中、金融庁はESG関連の投資商品を手掛ける運用会社や、グリーンボンドやソーシャルボンドを格付けする評価機関に対して、手法や根拠の説明責任を強化するようです。

ESGとは環境、社会、ガバナンスという非常に広い分野を包括した概念なので、投資先を評価する一律の基準をつくることは、なかなか難しいと思います。だからこそ、各運用会社には、ESG投資に関する明確な評価基準や哲学、そして正確な情報提供と優れたリターンを実現することが、ESG投資をブームで終わらせないためには必要だといえるでしょう。

ESG投資が一過性のブームでなく、当たり前の投資方法として個人投資家に定着するためには、長期的に優れたパフォーマンスを実現することが欠かせません。ESG関連ファンドのさらなる質の向上に期待したいところです。