「預金なら安心」って本当なの? 「元本保証」って、実際に何を保障してくれるの? 実は、現金にもリスクが潜んでいるのです。本連載ではそんな「現金のリスク」を切り口に、お金のほんとうの価値を守るための資産運用について考えていきます。今回は、アメリカのシリコンバレー銀行が破たんする一因ともなった、債券のリスクを考えます。

- 私たちは銀行や生命保険会社を通じて、間接的に債券を保有している

- 「安全資産」といわれる債券も値動きがあり、銀行は評価損を抱える場合もある

- 銀行や生命保険会社の運用ポートフォリオについて、情報開示は十分なのか?

先月のアメリカのシリコンバレー銀行他1行、それにスイスのクレディスイスの出来事は、「リーマンショック再来?」という懸念をされた方も多いと思います。この時、筆者は新興国の銀行(=ファンドではなく個別銘柄)の株式を買いました。自分で言うのも可笑しいですが、大胆と言えば大胆です。

私たちはすでに間接的に債券を保有しています

さて、アメリカの銀行が債券に投資していることに驚いた方もいらっしゃるかもしれませんが、日本の銀行も債券を保有しています。日本銀行金融機構局が今年3月3日に発表した『国内銀行の資産・負債等(銀行勘定)(2023年1月末)』によると、銀行の国内店では836,643億円の国債を保有しています。国内店の資産のうち6.12%です。また、生命保険会社も債券を保有しています。

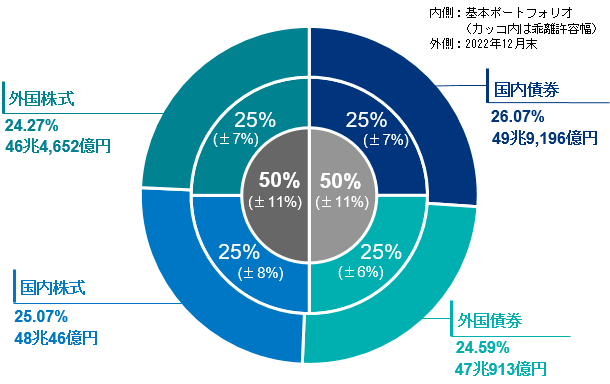

以下の表は、ある生命保険会社のアニュアルレポートから引用した2021年度末と2016年度末、それぞれの時点で保有する資産のポートフォリオ(占率)です。国内外の債券が多数を占めていることが分かります。また円グラフは2022年12月末のGPIF(年金積立金管理運用独立行政法人)のポートフォリオです。

| 2021年度末 | 2016年度末 | ||

|---|---|---|---|

| 国内 有価証券 |

公社債 | 47.4% | 49.3% |

| 株式 | 0.5% | 0% | |

| 外国証券 | 公社債 | 31.5% | 35.6% |

| 株式等 | 11.7% | 4.5% | |

| その他 | 貸付や 不動産等 |

8.9% | 10.6% |

出所:年金積立金管理運用独立行政法人

GPIFが株式と債券のバランスの取れたポートフォリオなのに比べると、先述のある生命保険会社のポートフォリオは「債券に偏ったポートフォリオ」と言っても言い過ぎではありませんね。今後、無いとは思いますが、もし、日本で急速な利上げがなされた時、先述の生命保険会社のポートフォリオとシリコンバレー銀行の記憶が重なってしまいそうですね。

以上のように、私たちはすでに、間接的ではありますが債券を保有していることになります。「投資は恐いけど、生命保険や預金なら安心」という方も多いと思いますが、果たして「安心」だと言い切ってしまって良いのでしょうか?

そもそも保険契約の手続きでは、アニュアルレポートについて全く話題になりません。時々、「生命保険でお金を運用したい」という方がいらっしゃいますが……アニュアルレポートの内容まで、しっかりと理解していらっしゃるのでしょうか?

債券は安全資産?

ところで、債券は「安全資産なのでは?」という方もいらっしゃるでしょう。確かに、債券は株式に比べると、安全資産といっても良いかも知れません。その理由は以下の通りです。

- 債券の多数は国債

(国債の発行者は政府。政府が株式を発行することはあり得ない) - 利付債なら利息というインカムゲインが約束されている

(株式のインカムゲインは配当金であり、配当金は株式の発行者である企業の利益なので、配当金は約束されたものではない) - 債券には満期があり、満期時には額面で償還される

(株式には満期はなく、株式の発行者は返済の義務もない)

債券にも価格変動がある

債券は満期(償還)時に「額面で償還される」というのが、「債券は安全資産」と言われる所以です。では、なぜシリコンバレー銀行は多額の「債券評価損」を計上しなければならなかったのでしょうか? それは債券にも価格変動があるからです。

米国カリフォルニア州のシリコンバレー銀行の破たんは、保有していた債券の価格が下がったことが発端だった

Sundry Photography / Shutterstock.com

発行から満期(償還)までの間に、債券価格は変動します。その変動の理由は金利情勢と発行者の信用です。発行者の信用に変化がなくとも、金利が上がれば、債券価格は下落します。そして、機関投資家といわれる銀行や生命保険会社は、決算の都度、保有する債券について(決算のルールに則り)債券の評価損を計上しなくてはならないのです。

もし変動金利で住宅ローンを組んでいたとしたら

変動金利で住宅ローンを組んでいたとします。無いとは思いますが、日本の金利が(短期も長期もともに)急速に上昇し続け、それにあわせて、変動金利の住宅ローンの金利も返済額も上がったとします。その場合、銀行や生命保険会社などの機関投資家は、同時に債券の評価損を計上しなくてはならないのです。つまり、住宅ローンの返済額が上がっている最中には、利用している銀行や契約している生命保険会社も心配しなくてはならないのです。

まとめに代えて

私たちがスーパーマーケットなどで生鮮食品を買う時に、例えば、ウナギでしたら「愛知県産」や「中国産」、トマトでしたら「高知県産」など、価格とあわせて、産地の表示を見て選ぶこともあるでしょう。

ですので、少なくとも私たちが利用している銀行や契約している生命保険会社が、どのような運用をしているのか、もっと容易に情報収集できる機会があっても良いのではないでしょうか? 特に、個人年金保険や学資保険、終身保険など、長きに渡るような契約があればなおさらです。

もっとも、生命保険会社に具申すれば「そのためのアニュアルレポートだ」という返事をいただきそうですが、鮮度がよろしくないですよね。最も新しい情報で2021年度末(昨年3月)ですから。その点、投資信託なら、毎月ファンドレポートを発行し、運用会社などのサイトで閲覧できます。情報開示という点では、生命保険よりも投資の世界の方が進んでいるような気がします。

自己責任という四文字熟語で済ませるのなら、自己責任を全うするだけの鮮度の良い情報を積極的に開示して欲しいものです。